戰爭買油股就好?油價掩蓋的「結構性短缺」? - 深入分析第37期:石油和深海鑽探

right side features a massive deepwater drillship operating on calm deep blue ocean (cool blue tone with _image_1")

如果說過去幾年的中東局勢是「溫水煮青蛙」,那麼 2026 年 2 月 28 日,平衡徹底被打破了。

就在數天前,美國與以色列發動了代號為「Operation Epic Fury」的聯合空襲,目標直指伊朗核設施與軍事指揮中心。

隨後,情報圈確認了一個震撼的消息:伊朗最高領袖哈梅內伊(Ali Khamenei)在空襲中喪生。這種權力真空的恐懼,瞬間點燃了整個波斯灣。

這一次,戰火不再僅限於邊境。伊朗的導彈與無人機不僅射向以色列,更史無前例地覆蓋了整個海灣地區,巴林、科威特、沙烏地阿拉伯,甚至是被視為商業避風港的杜拜(Dubai)和多哈(Doha)。

對於能源市場來說,這意味著一個舊時代的結束:波斯灣不再有「安全的後方」。

伊朗伊斯蘭革命衛隊(IRGC)誓言報復,並在 3 月 2 日正式宣佈:霍爾木茲海峽進入「封鎖狀態」。

雖然目前海面上尚未發現大規模的水雷佈防,但在商業世界裡,這條海峽已經「斷」了。全球航運巨頭與保險業紛紛撤離,海面上出現了詭異的真空。

然而,當新聞頭條充斥著戰爭的喧囂時,但真正的投資機會其實在更深遠的地方。這場危機不僅僅關於戰爭溢價,它揭開了全球能源供應鏈脆弱的真相。

在接下來的篇幅中,我們將帶您穿越迷霧,看懂這次能源週期的本質:

宏觀視角: 從地緣政治危機切入,剖析油價背後的供需、金融與情緒博弈。

產業變局: 探討為何曾經的救世主「美國頁岩油」榮景不再,以及資本為何被迫重回深海。

投資機會: 深入解析鑽井船與 FPSO 的供給短缺,並點評 Transocean 與 Noble 等關鍵標的。

實戰策略: 教你打破本益比(P/E)的迷思,利用 EV/EBITDA 等指標尋找買點,並評估下行風險。

第一部:危機與表象

第一章:當導彈飛過霍爾木茲海峽,為什麼我們要在意那桶油?

截至今天(3 月 3 日),全球航運巨頭馬士基(Maersk)與赫伯羅特(Hapag-Lloyd) 已宣佈暫停所有過境航線;保險業巨頭紛紛取消了該區域的「戰爭風險保險」。

現在的霍爾木茲海峽出現了詭異的景象:海面上沒有連綿的油輪,只有數百艘商船在阿曼灣外下錨漂流,不敢越雷池一步。

這就是「實質性封鎖」,不需要物理上的鐵鍊,只要恐懼和保險條款,就能切斷全球 20% 的石油動脈。

1.1 世界的咽喉:為什麼這條海峽能讓全球受到嚴重衝擊?

想像一下,如果有一條高速公路,每天承載著全球 20% 的能源運輸,而現在有人威脅要炸斷這條路,你會怎麼做?你會立刻衝去加油站囤貨,不管價格多少。

這就是 霍爾木茲海峽 的角色。

這條位於阿曼和伊朗之間、最窄處僅有 33 公里的水道,是全球石油的「頸動脈」。每天,約有 2,000 萬桶石油從這裡通過。沙烏地阿拉伯的油、伊拉克的油、科威特與阿聯酋的油,通通都要經過這裡。

伊朗揚言要讓油價飆升至 200 美元,並威脅要攻擊任何試圖強行通過的船隻(已有油輪「Skylight」號在阿曼外海遇襲起火)。

當這條動脈面臨梗塞,全球經濟將面臨瞬間的心肌梗塞。沒有任何其他的供應來源能在短期內填補這個每天 2,000 萬桶的缺口。

1.2 什麼是「恐懼溢價」?

然而,這場危機中有一個極其諷刺的現象:當新聞報導戰爭爆發時,通常當下並沒有任何一滴油停止流動。 油輪目前大多還在海上漂,油井也還在抽。

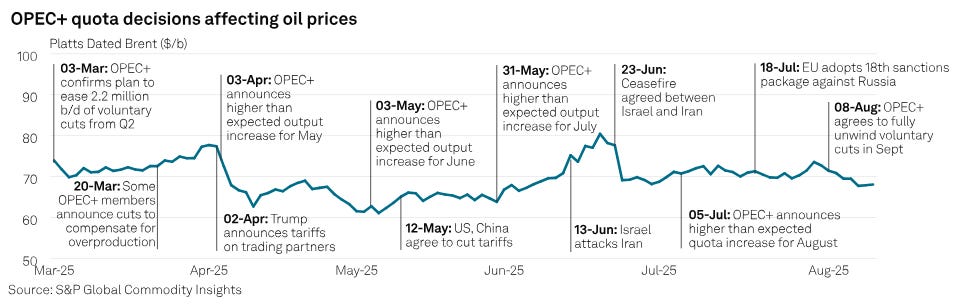

截至 3 月 3 日,布蘭特原油(Brent) 在電子盤中交易於 $80美元附近,西德州原油(WTI) 則在 $70美元 左右。

這確實是暴漲(幾天內漲了 10% 以上),但並沒有達到伊朗恐嚇的 $200 美元,甚至沒有突破 $100 美元。為什麼?

這就是 「恐懼溢價」與 「理性預期」 的拉扯。

石油不僅僅是一種商品,它是一種金融資產。期貨市場交易的是「未來」。當交易員看到導彈飛過杜拜上空時,他們買入石油期貨的動機,更多是為了對沖明天可能發生的短缺風險,而非反映當下的供需缺口。

和平時期: 油價 = 供需基本面。

戰爭時期: 油價 = 供需基本面 + 恐懼溢價(通常每桶 $5 - $10 美元甚至更多)。

在導彈發射前,市場原本預期 2026 年油價會跌到 $60 美元(因為供應過剩)。現在的 $80美元,意味著市場給這場戰爭定價為每桶$20美元的溢價。

一旦局勢緩和,或者市場發現供應其實沒有中斷,這部分的溢價就會像泡沫一樣迅速消退。

1.3 這次不一樣?從 1973 到 2026

年紀稍長的讀者可能還記得 1970 年代的石油危機。當時中東一打仗,OPEC 宣佈禁運,美國加油站就大排長龍,通膨失控。

現在的情況有什麼不同?最大的變數在於:美國的角色變了。

1973 年: 美國是石油的絕對淨進口國。中東打噴嚏,美國就重感冒。

2026 年: 經過頁岩油革命,美國現在是世界上最大的石油生產國,甚至是淨出口國。

這導致了一種奇怪的現象:理論上,油價上漲對美國的石油公司是好事(賺更多錢),對美國 GDP 的直接衝擊也不像當年那麼致命。

但是,千萬別以為美國可以高枕無憂。石油是全球定價的商品(Global Commodity)。即便美國自己產油,如果霍爾木茲海峽被封鎖,亞洲和歐洲的油價會飆升,而由於套利機制,美國國內的油價也會被迫跟著漲。

對於華盛頓來說,即便不再依賴中東的油,但依然恐懼高油價帶來的通膨陰霾。這也是為什麼當伊朗威脅封鎖海峽時,美國海軍必須立刻介入的原因。

但如果我們撇開這場戰爭不談,石油市場的地基其實已經悄悄出現了裂痕。

為什麼在開戰前,油價會如此疲軟?是誰在源源不斷地生產石油?

第一章小結

世界的咽喉: 霍爾木茲海峽每天承載全球 20% 的能源運輸,其實質性封鎖將導致供應鏈心肌梗塞。

恐懼溢價: 戰爭時期的油價包含供需基本面加上「恐懼溢價」,目前市場已定價約 $20 美元的戰爭風險。

角色轉換: 相比 1973 年,美國已轉變為石油淨出口國,但全球定價機制意味著美國國內油價仍難獨善其身。

第二章:油價是怎麼決定的?三方拔河的遊戲

當導彈的煙硝散去,或者當市場習慣了戰爭的噪音後,油價終究會回歸它最原始的邏輯。

你可能聽過陰謀論:油價是沙烏地王子決定的,或者是華爾街某個神秘大佬決定的。但事實上,油價是一個巨大的、動態的平衡系統,就像一場永無止境的三方拔河。

要看懂未來的油價走勢,你不能只盯著 CNN 的戰地報導,你得看懂這三隻手:供給、需求、與金融。

2.1 供給端:控制水龍頭的人

這是最直觀的一端。誰手裡有油?誰能決定多抽一點還是少抽一點?

目前市場處於一個奇怪的狀態:「短期斷供,長期過剩」。

OPEC+(石油輸出國組織與其盟友): 以沙烏地阿拉伯和俄羅斯為首。他們像是「中央銀行」,試圖通過開會來協調產量,維持油價在高位,以支付國內龐大的財政支出。雖然伊朗被封鎖,但沙烏地阿拉伯和阿聯酋擁有大量的閒置產能(Spare Capacity)。只要霍爾木茲海峽一通,這些油隨時能湧入市場。

美國頁岩油(US Shale): 這是一群分散的、追求利潤的私營企業。他們不像 OPEC 那樣聽命於政府,只要油價有利可圖,他們就會瘋狂鑽井;油價一跌,他們就破產停工。而產量依然處於歷史高位。

在衝突爆發前,市場之所以疲軟,就是因為這兩股力量的博弈導致了「結構性過剩」。美國產量太高,而 OPEC 為了保價不得不減產,這場貓捉老鼠的遊戲決定了基礎庫存水位。

2.2 需求端:買油的人

供給決定了有多少油,而需求決定了我們需要多少油。這與全球經濟的脈搏息息相關。

中國與新興市場: 過去二十年,他們是原油需求增長的主引擎。工廠開工、基礎建設、中產階級買車,這些都消耗大量能源。

歐美發達國家: 這裡的需求相對穩定,甚至因為能源轉型(電動車、綠能)而開始萎縮。

如果全球經濟陷入衰退(像 2008 年金融海嘯或 2020 年疫情),工廠停工、飛機停飛,那麼不管中東打得多熱鬧,油價都會崩盤。這也是為什麼在戰爭爆發前,由於全球經濟放緩的數據頻傳,分析師們紛紛看空油價。

2.3 金融端:炒油的人

這是最容易被大眾忽略,但影響力極大的一環。

石油是以 美元(USD) 計價的。這意味著,石油與美元就像蹺蹺板的兩端:

美元強勢: 對於持非美貨幣的國家(如歐洲、日本、新興市場)來說,買油變貴了,需求就會受到抑制,油價往往承壓。

美元弱勢: 油價通常會上漲。

看多者賭伊朗會炸毀沙烏地阿拉伯的煉油廠,將衝突擴大化;看空者則賭美國海軍在數週內護航成功,油價將回落至 $60。

2.4 短期看情緒,長期看供需

現在,讓我們把這三者結合起來看 2026 年的局勢:

短期(幾天到幾週): 金融端主導。戰爭恐慌、空襲新聞、海峽封鎖的傳言,讓投機客瘋狂買入,油價暴漲。

中期(幾個月): 供給端回應。如果價格太高,OPEC+ 是否會增產?美國頁岩油商是否會加速鑽井?

長期(幾年): 需求端決定命運。高油價是否會殺死經濟增長?電動車是否會加速取代燃油車?

因此,目前的 $80 油價是一個非常微妙的信號。

如果我們將戰前的基礎油價視為 $60,那麼現在的 $80 僅僅代表了 $20 美元的風險溢價。在華爾街的精算模型裡,這是一個相當「克制」的數字。

如果市場真的認為這是一場會持續數月、甚至捲入沙烏地阿拉伯與美國本土的全面戰爭,油價早就應該突破 $120 甚至 $150 了。

現在的 $20 溢價,暗示著市場主力資金正在押注一個高機率劇本:這是一場「有限衝突」,且霍爾木茲海峽的封鎖將是短暫的。

換句話說,雖然導彈在飛,但聰明的錢(Smart Money)已經在押注供應鏈的快速修復。

第二章小結

供給端(水龍頭): OPEC+ 扮演調節產量的央行角色,而美國頁岩油則是追求利潤的分散生產者。

需求端(引擎): 中國與新興市場是過去增長的主力,而歐美需求因能源轉型相對平穩。

金融端(賭場): 油價與美元強弱呈反比,期貨市場的投機情緒主導了短期的價格波動。

時間維度: 短期看戰爭情緒與金融操作,長期則回歸供需基本面與經濟增長。

第三章:豐饒的假象與頁岩油革命的終局

歷史不會簡單地重複,但它總會押韻。要理解為什麼我們即將迎來能源投資的黃金時代,我們必須先回望過去,理解是什麼力量在過去十年間將油價限制在低位。

答案就在美國德克薩斯州的荒原之下。

3.1 石油的四種面孔:從「插吸管」到「工業化量產」

投資能源股最危險的誤區,就是認為「一桶油就是一桶油」。

事實上,根據地質結構的不同,石油的開採成本、生命週期和投資邏輯有著天壤之別。我們可以將全球的石油供應大致分為四類,它們各自扮演著不同的角色。

A.傳統陸上石油(Conventional Onshore)

這是石油界的「舊錢」(Old Money),以沙烏地阿拉伯和伊拉克為代表。

這裡的地質結構就像一個巨大的地下湖泊,只要鑽穿蓋層,地底的高壓就會讓石油像噴泉一樣自動湧出。

這是最理想的商業模式:極低的開採成本、極長的油井壽命。一口井鑽下去,可以穩定生產幾十年。

然而,地球上容易發現的傳統大油田幾乎已被瓜分殆盡,這也是為什麼世界需要尋找替代品。

B. 油砂(Oil Sands)

這是加拿大的特產。

這裡的石油以半固態的瀝青形式混合在沙土中,黏稠到根本流不動。因此,這不像是鑽井,更像是「採礦」。

業者必須用巨型鏟車挖掘沙土,或者注入高溫蒸汽將地下的油「融化」後抽出。這種模式的特點是前期投入巨大,且像工廠一樣需要高昂的營運成本來處理沙土,但它的優點是沒有探勘風險,油就在那裡,一定挖得到,產量非常穩定,只是價格昂貴且碳排放較高。

C. 深海石油(Deepwater)

這曾是 2010 年之前的市場寵兒,也是本篇分析稍後將探討的重點。

它本質上是將傳統油田的開採搬到了幾千米深的海底。這是一場高科技的外科手術,需要數十億美元的資金和長達數年的建設期。

它的門檻極高,只有少數巨頭玩得起,但一旦投產,它就能提供巨大且廉價的現金流。然而,在過去十年,它被第四種石油徹底打入冷宮。

這第四種石油,就是改變了一切的頁岩油(Shale / Tight Oil)。

3.2 頁岩油的本質:把「探險」變成「製造業」

過去十年,油價之所以低迷,是因為美國解鎖了頁岩油的密碼。

這種石油被鎖在緻密、不透氣的岩層中,像被封在水泥裡的氣泡。傳統的鑽井方法對此束手無策,直到美國人結合了「水平鑽井」與「水力壓裂」兩項技術。

這是一種高強度開採。鑽頭深入地下後橫向轉彎,穿透岩層,接著用超高壓將水、沙和化學劑打入地下,硬生生把岩石震碎,製造出人工裂縫讓油流出。

這項技術帶來了革命性的變化:它把石油工業從高風險的「探勘冒險」,變成了可複製的「製造業」。

在德州的二疊紀盆地(Permian Basin),只要油價合適,油商可以在幾週內鑽好一口井,幾個月內投產。這種驚人的速度讓美國迅速成為全球第一大產油國,也讓 OPEC 失去了定價權。

但這個模式有一個結構性的物理缺陷,那就是極高的衰退率(Decline Rate)。

傳統油井的產量曲線是平緩的,像一條流淌的長河;而頁岩油井則像開香檳。一口新井在第一年產量驚人,但到了第二年,產量往往會暴跌 60% 甚至 70%。

這導致了所謂的「紅皇后效應」(Red Queen Effect),正如《愛麗絲夢遊仙境》裡的紅皇后所說:

「你必須不停地奔跑,才能保持在原地。」

為了維持產量,美國油商必須不斷地鑽新井來彌補舊井的衰退。這在過去十年造成了資本的巨大浪費,華爾街戲稱這是「把錢扔進地洞裡」。雖然產量上去了,但投資人幾乎沒賺到錢。

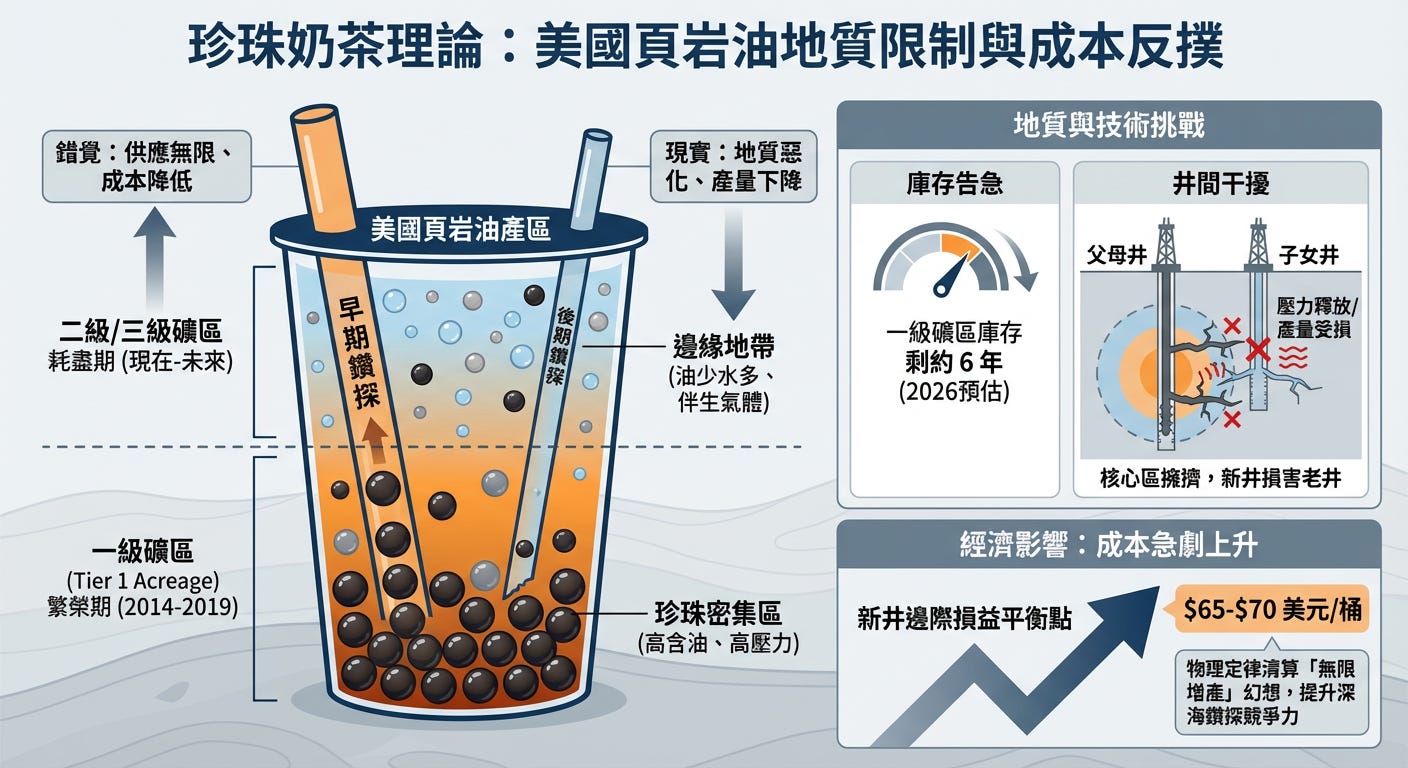

3.3 珍珠奶茶理論:地質學的反撲

現在,為什麼說這個派對結束了?並非油源枯竭,真正的問題在於「易開採油田」的耗盡。我們可以把美國的頁岩油產區想像成一杯巨大的珍珠奶茶。

在 2014 年到 2019 年的繁榮期,油商們插管的位置都是「一級礦區」(Tier 1 Acreage)。

那裡就像杯底珍珠最密集的地方,地質壓力大、含油量高,隨便鑽都能賺錢。這讓市場產生了一種錯覺,以為美國的石油供應是無限的,成本可以永遠降低。

但到了現在,那些最甜美的「珍珠」已經被吸得差不多了。

根據 Enverus 和 Rystad Energy 的數據,到了 2026 年,按照目前的鑽探速度,美國頁岩油的「一級礦區」(Tier 1)庫存僅剩下約 6 年的壽命,剩下的多半是二級、三級礦區。

油商被迫將鑽機移向這些邊緣地帶,地質條件開始惡化:抽上來的液體裡,油變少了,水變多了,甚至伴隨著大量不值錢的天然氣。

這意味著,維持同樣產量的成本正在急劇上升,美國頁岩油的新井邊際損益平衡點已經悄悄爬升至 $65-$70 美元/桶。這個數字在後面的章節中將非常重要,因為它直接決定了深海鑽探的相對競爭力。

更糟糕的是「井間干擾」(Parent-Child Well Interference)。

由於核心區域過於擁擠,新鑽的「子女井」往往離老的「父母井」太近。地下的壓力已經被父母井釋放掉了,或者壓裂的裂縫互相干擾,導致新井的產量遠不如預期,甚至會損害老井的產能。

3.4 華爾街的資本紀律

除了地質的限制,美國頁岩油還面臨著來自融資環境的收緊。

在經歷了 2020 年負油價的慘劇後,華爾街對能源公司下達了最後通牒:不再容忍「不計成本的增長」。投資風向從追求「產量(Growth)」轉向了追求「利潤(Profitability)」。

這就是現在所謂的「資本紀律」時代。即使油價上漲,美國的頁岩油巨頭們(如 Pioneer, EOG)也不再瘋狂增加鑽井機。他們選擇將賺來的錢優先用於發放股息和回購股票,以安撫尋求回報的股東。

這是一個時代的終結。美國頁岩油從一個破壞市場價格的「攪局者」,變成了一個追求利潤的「收割者」。這意味著,全球原油市場失去了一個最重要的「價格上限調節閥」。

3.5 望向地平線

當我們把拼圖拼起來,邏輯就非常清晰了:全球石油需求仍在增長,傳統中東油田產量受限,而曾經的關鍵供應來源美國頁岩油,正受困於地質瓶頸和資本紀律,無法再像過去那樣無限供給廉價石油。

世界即將面臨巨大的供應缺口。既然陸地上的岩石已經被擠乾,人類尋找能源的目光,必須再次轉向那個被遺忘十年的地方:海洋。

但在我們深入探討深海鑽探的具體機會之前,我們必須先搞清楚一個更基本的問題:

當油價上漲時,整個石油產業鏈是怎麼運作的?為什麼有些人賺得盆滿缽滿,有些人卻反而虧損?

第三章小結

石油分類: 從傳統陸上油田到加拿大油砂,再到深海與頁岩油,不同油源的開採邏輯與成本天差地遠。

頁岩油困境: 頁岩油井衰退率極高(紅皇后效應),且「一級礦區」即將耗盡,迫使鑽探移向邊緣地帶。

成本上升: 地質條件惡化與井間干擾,導致美國頁岩油的新井損益平衡點攀升至 $65-$70 美元。

資本紀律: 華爾街不再容忍不計成本的增產,油商轉向追求利潤與分紅,失去了調節油價的能力。

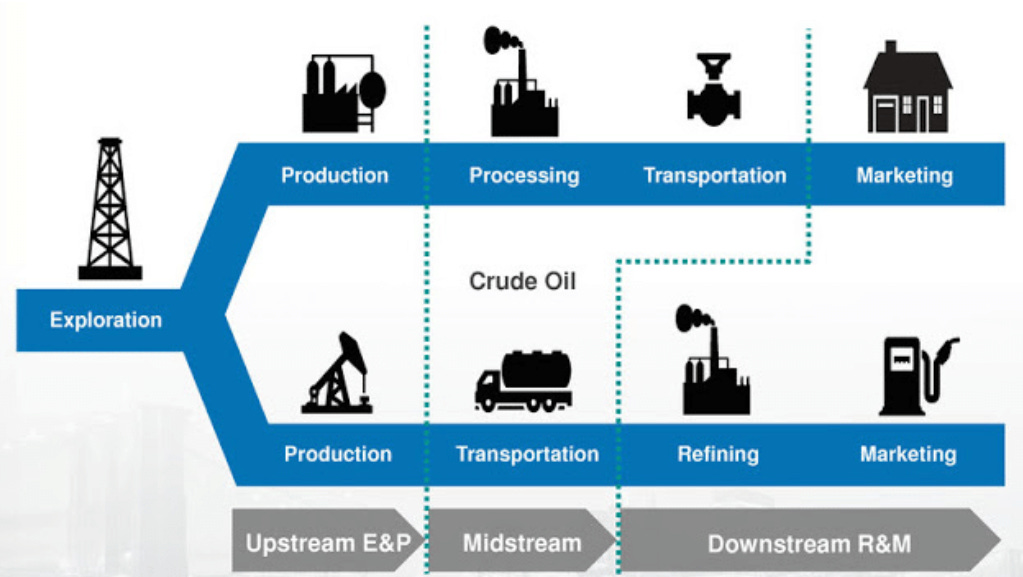

第四章:並非所有石油股都生而平等——解剖產業鏈

當新聞頭條充斥著「中東緊張局勢」或「霍爾木茲海峽封鎖」的字眼時,散戶投資者的慣性思維往往是買入任何代碼中帶有「石油」二字的股票。

這是一個代價高昂的誤判。石油工業並非鐵板一塊,它是一條漫長且充滿利益衝突的食物鏈。

要在 2026 年初這種動盪的氣候中成為一名成熟的能源投資者,你必須將這桶黑金拆解成它的組成部分:上游、中游和下游。

4.1 上游:牛仔與賭徒

(代表股票:Occidental, EOG Resources, 中國海洋石油)

這是食物鏈的頂端。這些公司負責勘探、鑽井和抽油。他們的商業模式很簡單:把資源從地下抽出來,然後按市場價格出售。他們是能源世界的「農夫」。

上游公司擁有固定的成本結構,鑽井平台、工人工資和設備並不會僅僅因為油價上漲就變得更貴。

因此,他們對油價擁有極高的「經營槓桿」(Operating Leverage)。當布蘭特原油從 2025 年底的 60 美元跳升至 2026 年 3 月的 80美元以上時,這增加的每一美元幾乎都直接流入了他們的淨利潤。

這就是為什麼像 中國海洋石油 (0883.HK) 或 EOG Resources 這樣的純上游玩家,在牛市中往往能跑贏大宗商品本身。

然而,他們也是最容易受到崩盤衝擊的一群人。如果戰爭結束,油價跌回 60 美元,他們的利潤將瞬間蒸發。他們是對大宗商品現貨價格風險最高、回報也最高的賭注。

4.2 中游:收費站管理員

(代表股票:Kinder Morgan, Enterprise Products, 昆侖能源)

一旦石油出土,它必須移動。這就是中游的領域——管道運營商和儲存庫所有者。與上游的牛仔不同,這些公司就像高速公路的收費員。

他們的主要驅動力是「流量」(Volume),而不是價格。無論油價是 100 美元還是 40 美元,只要油在他們的管道中流動,他們就能收到錢。這樣的公司通常被視為「類公用事業」投資,因為它們擁有穩定的現金流和股息。

在封鎖期間,戰略儲油和替代路線(如沙烏地橫貫管道)變得極其珍貴。中游企業相對抗跌,但爆發力不足。

4.3 下游:被誤解的製造商

(代表股票:Valero, Phillips 66, 中國石油化工)

產業鏈的終點是煉油廠。這是最容易被誤解的板塊。煉油廠本質上是工廠;原油是它的「原材料成本」。當油價飆升時,煉油廠的進貨成本會爆炸式增長。

煉油廠賺的是「裂解價差」(Crack Spread),即原油價格與精煉後的汽油或柴油價格之間的差額。歷史上,高油價通常會傷害煉油廠。然而,2025-2026 年的市場是一個異常值。

儘管原油成本上升,但由於全球(特別是戰時恐慌下)對汽油和柴油的需求保持強勁,煉油廠如 中國石油化工 (0386.HK) 和 Valero 能夠將這些成本轉嫁給消費者。

他們目前正享受著兩全其美的局面,但這是一種脆弱的平衡。如果加油站的價格漲得太高,消費者就會停止開車(需求破壞),煉油廠的利潤就會被擠壓。

4.4 綜合巨頭

(代表股票:ExxonMobil, Chevron, 中國石油)

為什麼像 埃克森美孚 (Exxon) 或 中國石油 (0857.HK) 這樣的巨頭能存活幾十年?因為他們擁有整條產業鏈。他們擁有「天然對沖」。

當油價崩盤時,他們的上游部門營運艱難,但下游煉油部門因廉價原料而獲利。當油價飆升時,上游印鈔票來彌補煉油的利潤縮水。他們是行業的避風港。

4.5 「戰爭溢價」的陷阱與結構性現實

在這裡,我們必須暫停一下,審視 2026 年 3 月當前的市場背景。

我們正目睹整條產業鏈的劇烈反彈。受伊朗衝突和霍爾木茲海峽中斷的推動,布蘭特原油已衝破 80 美元。市場給每一桶油都貼上了 15 到 20 美元的「戰爭溢價」。因此,上游股票正在飛漲,甚至下游也表現堅挺。

但這次反彈是由「地緣政治」驅動的,而不是結構性的改變。

如果兩星期後戰爭停止,那個「戰爭溢價」就會消失。油價可能會跌回華爾街預測的 60 美元區間,將上游股票一同拖下水。現在押注大部份石油公司,本質上是在押注戰爭會持續下去。

然而,在這個喧囂的地緣政治表象之下,有一個更安靜、更危險的結構性問題正在醞釀。無論戰爭是否結束,這個問題都存在。

4.6 真正的機會

但是,無論戰爭是打 2 週還是 2 年,無論油價是 $60 還是 $90,有一個事實是結構性且無法改變的:

全球的石油儲備正在自然衰退,而我們沒有足夠的鑽井船來尋找新油。同時,陸地上的「容易油」(頁岩油)已經越來越不容易

當石油巨頭們(Exxon, Shell, BP)看著地緣政治的混亂,他們意識到一件事:不能只依賴中東,也不能只依賴美國頁岩油。必須去深海,去巴西,去圭亞那,去西非。

這不僅僅是為了尋找新油,更是為了「資本效率」。數據不會說謊:在頁岩油田,你每投入 1 億美元,大約只能鎖定 400-800 萬桶的儲量;但在深海(如圭亞那或巴西),同樣的 1 億美元投入,能為你帶來 1 億到 3 億桶的儲量,這是 3 到 5 倍的效率差距。

乍看之下,這組數據令人難以置信,但背後的邏輯是這樣的:

在頁岩油田,這是一場「加法遊戲」。

頁岩油的開採就像是製造業。地質學家已經知道油在哪裡,但油被鎖在緻密的岩石裡,流動性極差。你鑽一口井(成本約 1,000-1,200 萬美元),只能榨出這口井周圍幾百米內的油。

這是一個線性投入、線性回報的苦力活,沒有驚喜,只有不斷重複的資本支出。

但在深海,這是一場「乘法遊戲」。

深海探勘就像是尋找埋藏在地底的巨大水庫。在這裡,1 億美元 代表的是一口高風險的「探勘井」。

這是一張昂貴的彩票,一旦失敗就是血本無歸。但如果像 Exxon 在圭亞那那樣「中獎」了,這一口井並不是為了生產,而是為了「證實」底下的油藏規模。這一根針插下去,證明了底下是一個連通的、巨大的油湖。

僅僅這一次 1 億美元的探勘投入,就能讓公司在資產負債表上「鎖定」並宣告發現了 1 億甚至 3 億桶 的可採儲量。這就是所謂的「探勘槓桿(Exploration Leverage)」——用極小的探勘成本,撬動巨大的資源基數。

此外,深海項目的現金流質量更高。頁岩油井像是一張 18 個月到期的「高收益垃圾債」,你必須不斷地把賺來的錢再投入去鑽新井;而深海油田則像是一張 20 年期的「主權債券」,一旦投產,它就能以極低的營運成本(巴西深海甚至低至 $25-$35/桶)穩定地為股東印鈔票長達二十年。

這就是我們的機會。

油價上的「戰爭溢價」是暫時的,但深海鑽井平台的短缺是結構性的。

現在,讓我們離開喧囂的期貨市場,走進那個被遺忘在造船廠裡的角落。那裡停著幾艘生鏽的巨獸,它們才是石油市場中真正的黃金。

第四章小結

上游(牛仔): 如 EOG,擁有高經營槓桿,直接受益於油價上漲,但也承受最大跌價風險。

中游(收費員): 如 Kinder Morgan,賺取穩定的流量費,受油價波動影響較小,具防禦性。

下游(製造商): 如 Valero,賺取裂解價差,高油價通常壓縮利潤,除非需求極強能轉嫁成本。

結構性機會: 真正的機會在於「賣鏟人」,即深海鑽探服務商,因應全球儲量衰退與深海開發潮。

第二部:深海的甦醒

第五章:為什麼現在「沒船了」?

當 2026 年初,各大石油巨頭拿著數十億美元的支票,試圖在市場上租賃深海鑽井船以填補供應缺口時,他們意識到一個嚴峻的事實:有錢,也租不到船。

這聽起來很荒謬。在資本主義世界裡,只要有需求,供應不是應該馬上跟上嗎?為什麼在全球能源命脈岌岌可危的時刻,我們卻拿不出工具來開採石油?

這源於經濟學中的週期規律:長鞭效應(The Bullwhip Effect),以及過去十年華爾街對傳統能源產業進行的嚴格限制。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.