為何降息救不了美債?美債「唯一接盤俠」,監管鬆綁如何重塑銀行股? - 深度分析第26期:美國銀行業

讓我們暫時忘掉 AI。

在過去的兩年裡,市場的氧氣似乎被矽谷吸乾了。

從 GPU 的算力競賽到大語言模型的迭代,投資人的目光被牢牢鎖定在科技巨頭的資本支出(Capex)上。

AI 當然是這個時代的核心主軸,也是生產力革命的核心。

但是對於成熟的投資組合而言,我們也應該將目光放到一些非AI的機會之上。

而在這喧囂之外,房間裡有一頭巨大無比、卻被集體忽視的大象:美國的債務危機。

這不是危言聳聽的末日預言,而是一個即將在 2026 年撞擊金融市場的數學必然。

美國國債總額已經突破 36 兆美元,且正以驚人的速度攀升。

更為關鍵的是,這不僅僅是「欠了多少錢」的問題,而是「如何償還利息」的流動性困局。

當市場還在為聯準會(Fed)的降息歡呼,天真地以為「降息 = 資金成本下降 = 萬物暴漲」時,一個更深層的斷裂正在發生。

我們即將目睹一個罕見的金融現象:聯準會降息,但長期借貸成本卻居高不下,甚至反向飆升。

科技股或許能靠獲利成長抵抗高利率,但對於依賴融資的實體經濟和美國政府本身,這是一場生存危機。

為了解決這個死局,華盛頓別無選擇。他們不能違約,也無法無限制印鈔(那會引發惡性通膨)。

他們剩下的唯一一張牌,就是金融監管的鬆綁。他們需要一個強大的銀行體系來充當「最後的買家」。

我將會在這篇文章解釋為什麼銀行股,一個被視為沈悶的板塊,即將迎來一場由政策驅動的價值重估,並成為這場債務風暴中的救星。

文章內容包括:

宏觀斷裂: 解釋為何「聯準會降息」無法壓低長期借貸成本,以及「期限溢價」的回歸如何引發債市危機。

供需失衡: 剖析 2026 年高達 5 兆美元的美債供給海嘯,以及在傳統買家(外國央行、Fed)離場後,為何只有銀行能填補巨大的需求真空。

政策轉向: 揭示華盛頓唯一的解套方案——透過修改 SLR 與 Basel III 規則,釋放銀行業的資產負債表來充當「最後買家」。

估值邏輯: 為什麼用本益比(P/E)買銀行股是錯誤的?深入探討 ROTE(有形股東權益報酬率)與戴維斯雙擊的運作機制。

贏家與輸家: 具體分析高盛、摩根大通、花旗等巨頭的投資價值。

第一章:為什麼降息救不了長債?

在討論任何投資機會之前,我們必須先上一堂關於「錢的價格」的深度課程。這也是目前市場上最大的誤解所在。

絕大多數投資人,都習慣了一種簡單的線性邏輯:

「聯準會降息 ->利率下降 -> 企業融資成本降低 -> 經濟起飛。」

在過去 40 年的大部分時間裡,這個邏輯是成立的。但在 2026 年的宏觀背景下,這個傳導機制已經失效。

要理解為什麼,我們必須將「利率」這個概念拆解為兩個完全不同的世界:短端(The Short End) 與 長端(The Long End)。

1. 利率的雙軌機制:控制與失控

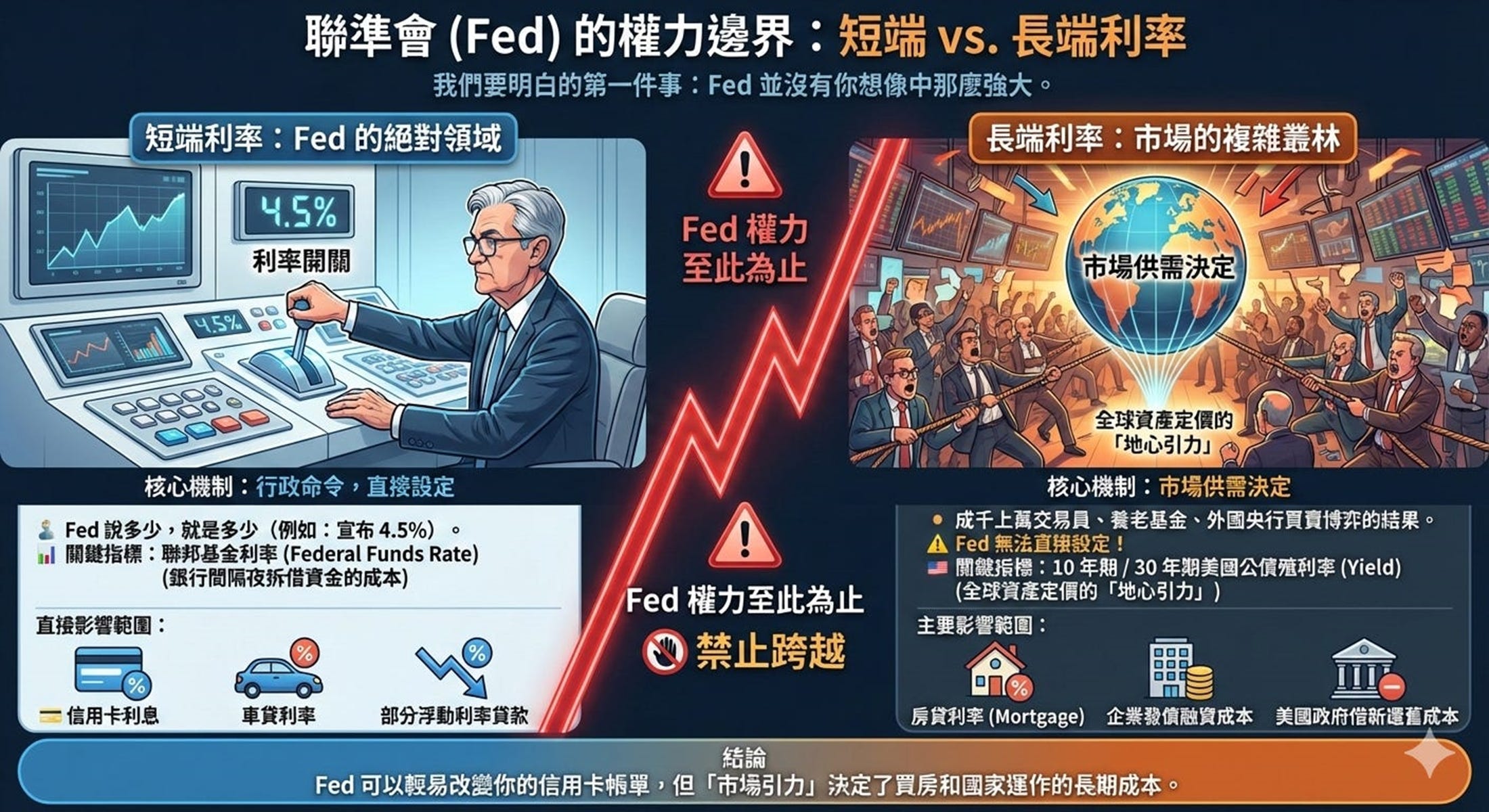

我們要明白的第一件事是:聯準會(Fed)並沒有你想像中那麼強大。

短端利率(Fed 的地盤):

當Jerome Powell宣布降息時,他改變的是「聯邦基金利率」(Federal Funds Rate),這是銀行之間隔夜拆借資金的成本。這是一個行政命令。Fed 說它是 4%,它就是 4%。這直接影響信用卡利息、車貸和部分浮動利率貸款。

長端利率(市場的叢林):

當我們談論 10 年期或 30 年期美國公債殖利率(Yield)時,這才是全球資產定價的「地心引力」。它決定了房貸利率、企業發債成本,以及最重要的——美國政府借新還舊的成本。

Fed 無法直接設定長端利率。 長端利率是由成千上萬個交易員、養老基金、外國央行在債券市場上買賣決定的。它是市場供需的結果。

2. 關鍵的定價公式:期限溢價的回歸

| FRED | St. Louis Fed")

為什麼 Fed 降息,長端利率反而可能上升?這裡我們需要引入一個核心公式:

長期公債殖利率 = 未來短端利率的平均預期 + 期限溢價 (Term Premium)

讓我們拆解這個公式:

未來短端利率的平均預期: 如果市場認為 Fed 未來 10 年會維持低利率,這部分就會下降。這是 Fed 降息能影響的部分。

期限溢價 (Term Premium): 這是問題的關鍵。這是投資人借錢給政府長達 10 年或 30 年所要求的額外風險補償。

在過去的量化寬鬆(QE)時代,Fed 自己就是市場上最大的買家,它通過買入長債人為地壓低了期限溢價(甚至壓到負值)。但在 2026 年,情況完全反轉:

通膨的不確定性: 隨著關稅政策的實施、供應鏈的重組以及財政赤字的擴大,市場深知通膨隨時可能反撲。投資人不敢鎖定長期低利率,因此要求更高的溢價。

供給過剩(Supply Indigestion): 這是最核心的因素。美國財政部為了填補赤字,必須發行海量的債券。當市場上突然湧入數兆美元的新債券,而買家不足時,債券價格必然下跌,殖利率必然上升。

3. 熊市陡峭(Bear Steepener):最危險的曲線

這導致了我們最近看到的情況:熊市陡峭化(Bear Steepener)。

通常,殖利率曲線變陡(長債利率高於短債利率)發生在經濟復甦初期,是好事。但在「熊市陡峭」的情境下:

Fed 為了防止經濟衰退而降低短利。

市場因為擔心赤字失控和通膨,反而拋售長債,推高長利。

這意味著,Fed 的降息不僅無法刺激經濟,反而可能因為美元貶值預期和通膨恐慌,導致長端融資成本(房貸、企業債)變得更貴。

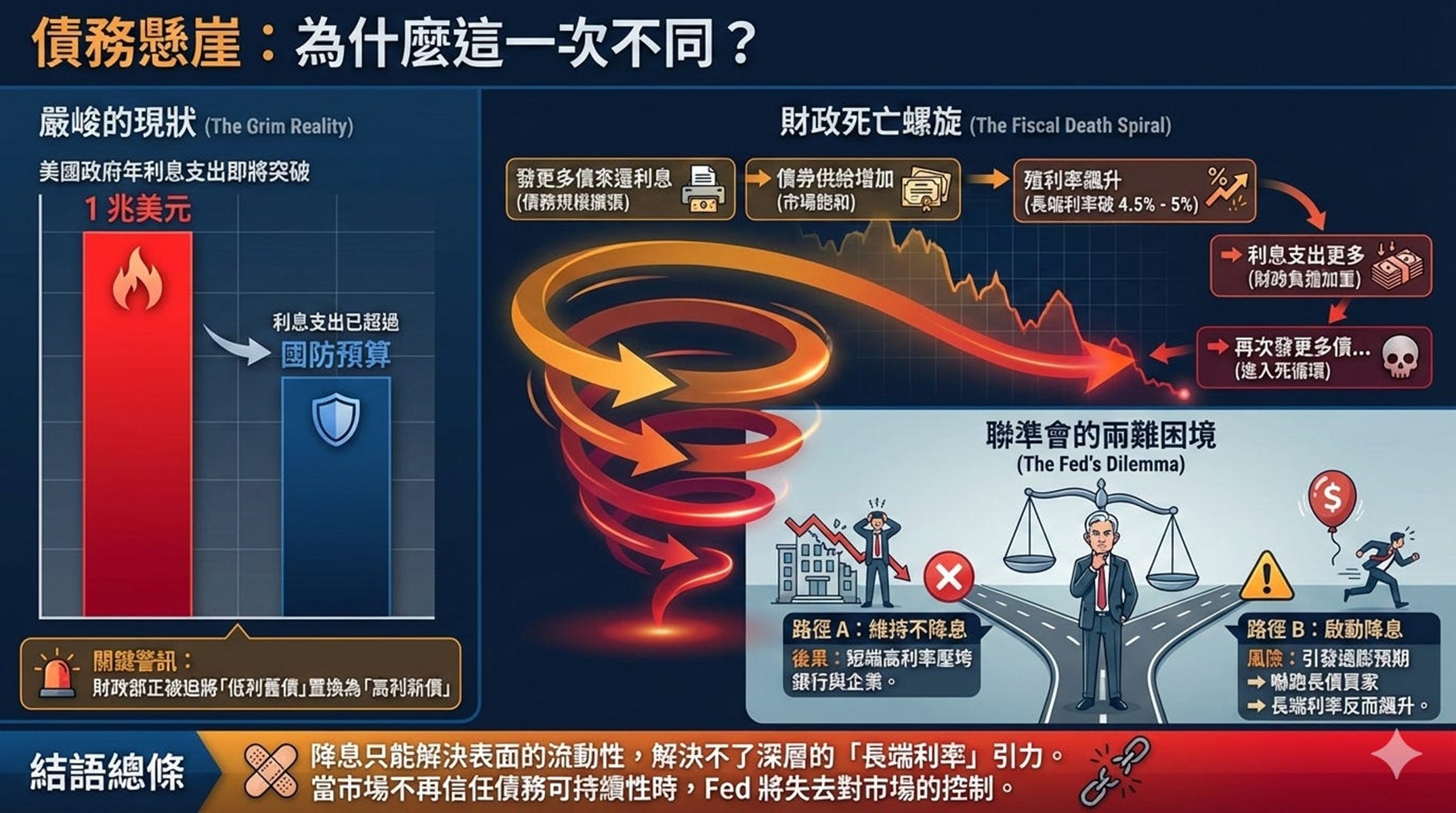

4. 債務懸崖:為什麼這一次不同?

為什麼我們要花這麼多篇幅講這個機制?因為這直接關係到美國政府的生存。

美國政府的利息支出已經超過了國防預算,即將超過 1 兆美元/年。這些債務大部分是短期的。隨著時間推移,財政部必須將這些到期的低利舊債,置換成高利的新債。

如果長端利率維持在 4 % 以上,美國財政將進入「死亡螺旋」:

發更多債來還利息 -> 債券供給增加 -> 殖利率更高 -> 利息支出更多 -> 發更多債……

這就是為什麼 Fed 降息只能解決表面問題,卻解決不了核心的「長端利率」問題。

Fed 陷入了兩難:

如果不降息,短端高利率會壓垮銀行和企業。

如果降息,可能會引發通膨預期,嚇跑長債買家,導致長端利率飆升。

5. 結論:尋找「人造需求」

市場機制已經失靈。依靠自由市場的供需關係,長債利率只會往上走,這將引爆財政危機。

既然自由市場的買家(外國央行、避險基金)不願意以目前的低利率購買美債,美國政府必須製造一個買家。

他們需要一個資金雄厚、聽話、且受到嚴格管控的實體,來吸收這 5 兆美元的債券供給,從而人為地壓低長端利率。

環顧四周,只有一個候選人擁有這種規模的資產負債表。

那就是美國銀行業。

但在銀行能出手相救之前,政府必須先解開束縛在銀行手腳上的鐐銬。這就是為什麼「監管鬆綁」不是一個政治口號,而是一個宏觀經濟的必然選項。

第一章小結:

利率雙軌制: Fed 只能控制短端利率,長端利率由市場供需決定。

期限溢價回歸: 通膨擔憂與供給過剩導致投資人要求更高的長債補償,Fed 降息反而可能引發「熊市陡峭」。

死亡螺旋: 若長債利率居高不下,美國財政將因利息支出爆炸而陷入困境。

在進入第二章之前,會員們可以投下你們的神聖一票,決定下星期「深入研究」的主題。

投票將在 3天後 結束。

第二章: 2026 年的財政懸崖

在華爾街,有一句老話:「流動性就像氧氣,當它充足時,你感覺不到它的存在;當它消失時,它是你唯一能感覺到的東西。」

2026 年,美國國債市場即將面臨一場史詩級的缺氧時刻。

大多數媒體關注的焦點往往停留在「美國赤字又增加了」這種表層新聞上。

但真正的恐懼來自於一個更具體的數學問題:淨發行量與總融資需求的錯配。

1. 無法迴避的算術題

要理解這場海嘯的規模,我們必須拆解美國財政部在 2026 年面臨的帳本。這筆高達數兆美元的融資需求,由兩個致命的部分組成:

A. 新增的傷口:2 兆美元的赤字

即使我們假設美國經濟不陷入衰退,美國聯邦政府的年度赤字也已結構性地鎖定在 2 兆美元左右。

這不僅僅是因爲政府花得多,更是因為利息支出的爆炸。美國國債的平均利息成本正在從過去的 1.5% 快速攀升至 3% 以上。

這意味著,政府借來的新錢,有很大一部分僅僅是為了償還舊債的利息。這就像是用信用卡套現來還信用卡的最低應繳金額。

B. 潛在的壓力源:3 兆美元的債務滾動

這才是真正的問題所在。

在 2020 年至 2021 年疫情期間,美國財政部發行了海量的短中期債券(2年期、3年期、5年期)。當時的利率接近於零。

快轉到 2026 年,這些債券即將到期。

美國政府不可能真的「還清」這些債務,他們唯一的選擇是「借新還舊」。他們必須發行新的債券來償還舊債券的本金。

舊債券: 票面利率(Coupon)可能只有 0.5% 或 1%。

新債券: 即使聯準會降息,票面利率也可能高達 3.5% 或 4%。

結論: 2 兆赤字 + 3 兆滾動 = 5 兆美元的市場供給。

這意味著,財政部每週必須向市場傾倒近 1000 億美元的債券。試問,誰有這麼多現金來接盤?

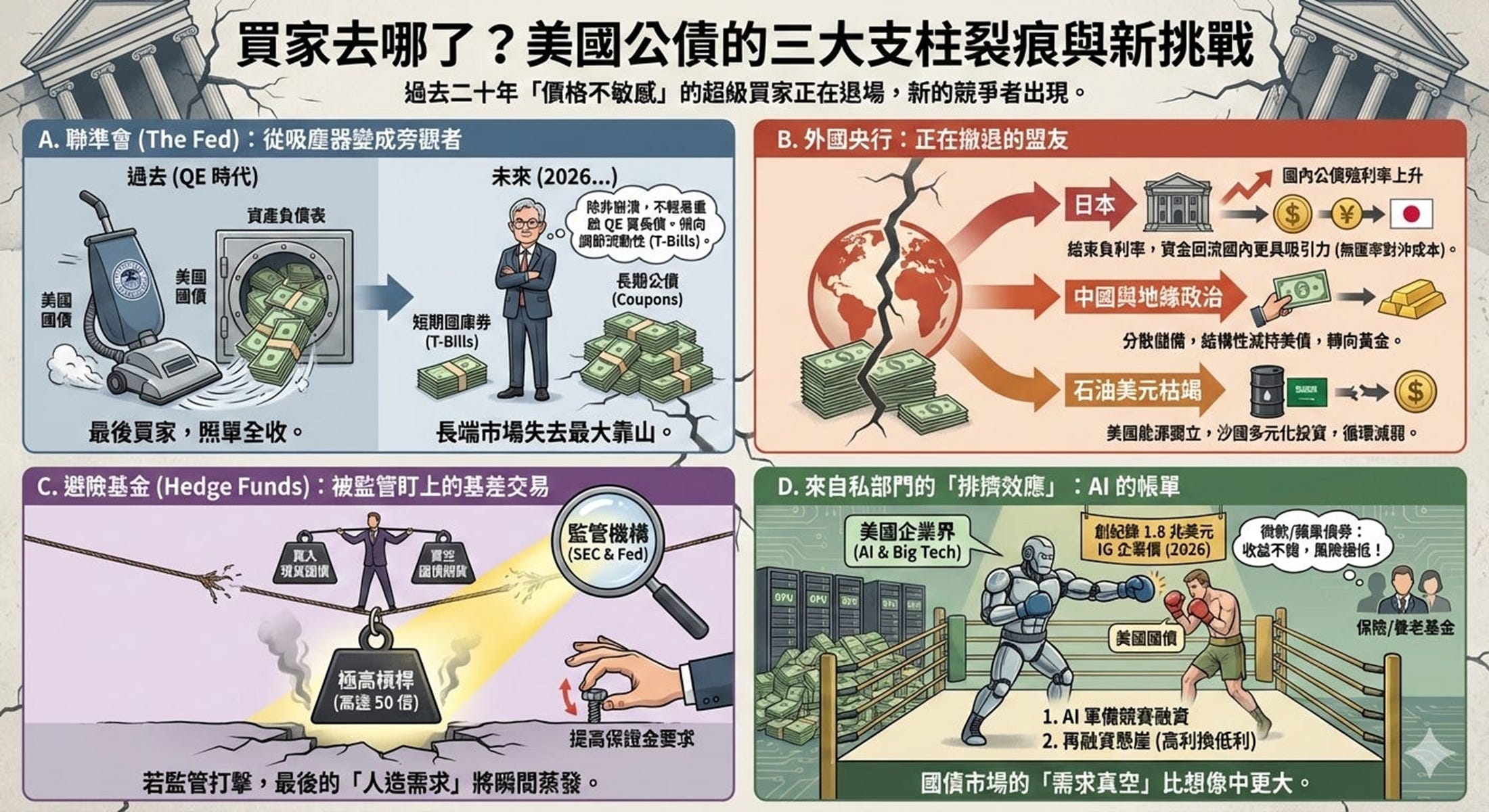

2. 買家去哪了?

在過去的二十年裡,美國財政部之所以能肆無忌憚地發債,是因為有三個「價格不敏感」的超級買家始終在場。但在近年,這三大支柱同時出現了裂痕。

A. 聯準會 (The Fed):從吸塵器變成旁觀者

在 QE(量化寬鬆)時代,Fed 是最後的買家。不管財政部發多少,Fed 都照單全收,並將其鎖進資產負債表。

但在 2026 年,儘管 Fed 可能已經停止了縮表(QT),但Powell已經明確表示,Fed 不會輕易重啟 QE 來購買長債,除非發生系統性崩潰。

更關鍵的是,即使 Fed 進場干預,他們傾向於購買短期國庫券(T-Bills)來調節流動性,而非購買長期公債(Coupons)。這意味著,長端市場失去了最大的靠山。

B. 外國央行:正在撤退的盟友

長久以來,中國和日本是美債的兩大海外持有者。但這個格局已經破碎。

日本: 日本央行(BOJ)正在結束長達十年的負利率政策,日本國內的公債殖利率開始上升。對於日本的養老基金和保險公司來說,將資金匯回日本國內投資變得更具吸引力,且沒有匯率對沖的成本。日本不再是美債的忠實買家,甚至可能成為賣家。

中國與地緣政治: 出於分散儲備和地緣政治的考量,中國正在結構性地減持美債,轉而購買黃金。

石油美元的枯竭: 隨著美國成為能源淨出口國,以及沙地阿拉伯尋求多元化投資,傳統的「石油美元循環」(賣油賺美元 -> 買美債)正在減弱。

C. 避險基金 (Hedge Funds):被監管盯上的基差交易

這是一個鮮為人知但至關重要的角落。在過去幾年,當 Fed 和外國央行退場時,是避險基金(如 Citadel, Millennium)填補了空缺。

他們進行一種稱為「基差交易」(Basis Trade)的操作:買入現貨國債,同時賣空國債期貨,賺取微小的價差。為了讓這筆交易有利可圖,他們使用了極高的槓桿(有時高達 50 倍)。

然而,監管機構(SEC 和 Fed)對這種高槓桿交易感到極度不安,正在收緊對基差交易的監管規則(如提高保證金要求)。

如果監管打擊了基差交易,這最後一股「人造需求」也將瞬間蒸發。

D. 來自私人部門的「排擠效應」:AI 的帳單

除了外國央行的撤退,美國國債還面臨一個意想不到的競爭對手:美國企業界。

2026 年不僅是國債的到期高峰,也是企業債的發行大年。預計將有創紀錄的 1.8 兆美元投資級(IG)企業債 湧入市場。這背後有兩大推手:

AI 軍備競賽的融資: 科技巨頭(Big Tech)正在大舉借債以購買 GPU 和建設數據中心。

再融資懸崖: 企業在 2020 年零利率時期發行的低利債券即將到期,必須以 4%-5% 的高利進行再融資。

當保險公司和養老基金可以買到由微軟或蘋果發行、收益率不錯且風險極低的債券時,他們購買美國國債的意願將進一步降低。這意味著,國債市場的「需求真空」比我們想像的還要大。

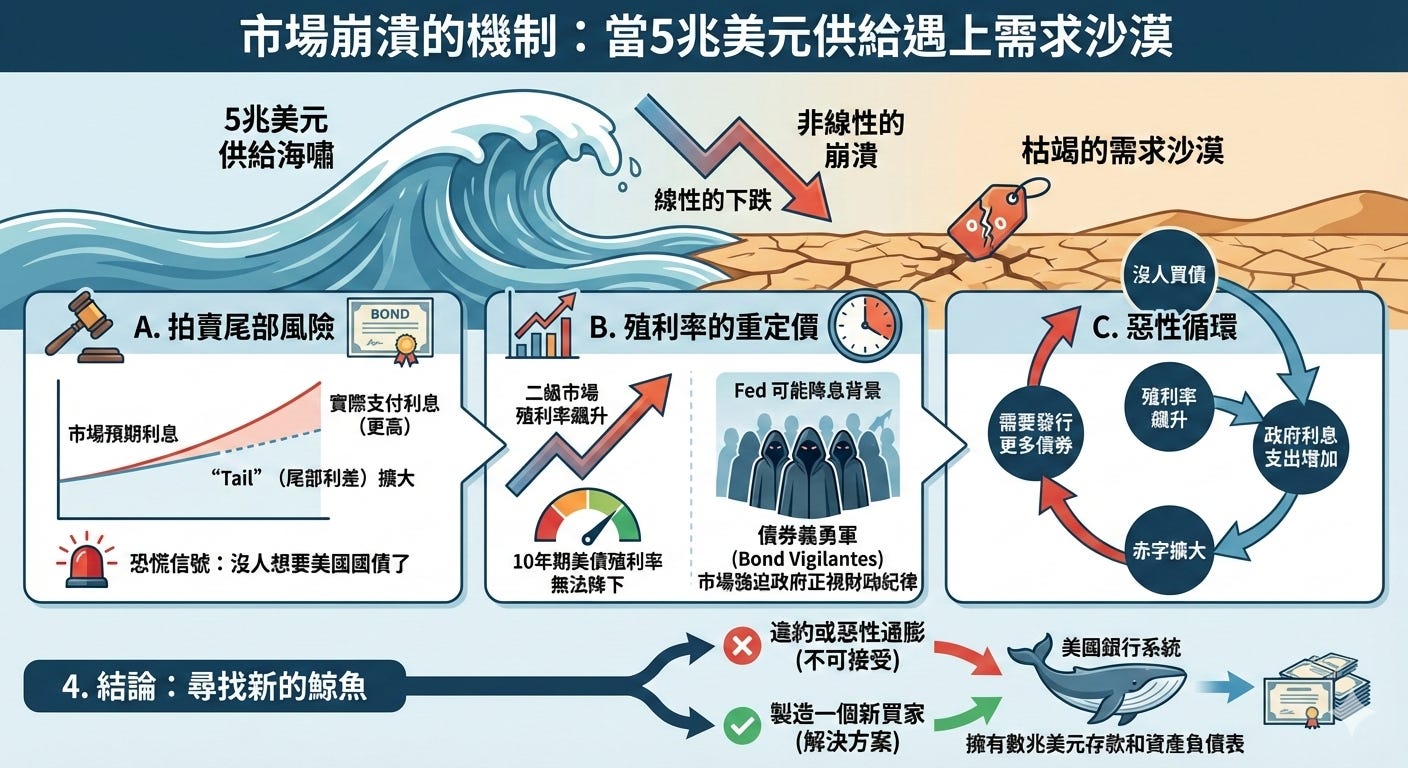

3. 供需失衡的代價:消化不良

當 5 兆美元的供給海嘯撞上枯竭的需求沙漠,市場價格機制將會發生劇烈的反應。

A. 拍賣尾部風險

財政部債券拍賣會出現糟糕的結果。

具體表現為 “Tail”(尾部利差) 擴大:財政部為了把債券賣出去,必須支付比市場預期高得多的利息。這會向市場發送恐慌信號——「沒人想要美國國債了」。

B. 殖利率的重定價

當一級市場(拍賣)消化不良,二級市場的殖利率將被迫飆升。

我們可能會看到 10 年期美債殖利率一直無法降下去。

請記住,這發生在 Fed 可能正在降息的背景下。這就是所謂的「債券義勇軍」(Bond Vigilantes)的回歸——市場通過拋售債券,強迫政府正視財政紀律。

C. 惡性循環

這是最可怕的場景:

沒人買債 > 殖利率飆升。

殖利率飆升 > 政府利息支出增加。

利息支出增加 > 赤字擴大。

赤字擴大 > 需要發行更多債券。

回到第一步。

4. 結論:尋找新的鯨魚

市場無法自我修復這個失衡。依靠自由市場的散戶或機構投資者,無法吸收這 5 兆美元的供給,除非價格跌到極具吸引力的水平(這意味著股市和房市的崩盤)。

美國政府面臨一個二選一的抉擇:

違約或惡性通膨: 這是不可接受的。

製造一個新買家: 找到一個資金池,通過政策引導,強迫或誘惑他們購買美債。

環顧全球金融體系,只有一個資金池擁有足夠的深度來吞下這頭大象。

那就是美國的銀行系統,它們擁有數兆美元的存款和資產負債表。

但目前,它們的手腳被一套稱為 SLR(補充槓桿率) 的監管規則牢牢捆住,動彈不得。

為了救自己,財政部必須解救銀行。

第二章小結:

5 兆美元供給: 2 兆赤字加上 3 兆舊債滾動,形成史詩級的債券供給壓力。

買家缺席: Fed 停止 QE、外國央行撤退、避險基金受監管打擊,市場缺乏承接力。

後果: 供需失衡將導致債券拍賣失敗與殖利率失控,迫使政府尋找「人造需求」。

第三章:尋找新鯨魚——為什麼銀行是唯一的救世主?

在上一章,我們確立了 5 兆美元的供給海嘯即將到來,而傳統買家(Fed、外國央行)已經離場。

現在,我們必須回答一個價值連城的問題:誰來接盤?

環顧全球金融體系,當你排除了所有不可能的選項後,剩下的那個無論多麼不情願,都是唯一的答案。這個答案就是美國的商業銀行系統。

1. 唯一的蓄水池

為什麼是銀行?這是一個簡單的規模問題。

家庭與散戶: 雖然他們在買,但他們的資金是分散且情緒化的。要消化每週 1000 億美元的發行量,依靠散戶就像試圖用茶杯舀乾大海。

養老金與保險公司: 他們的資產配置調整極其緩慢,且受限於嚴格的負債匹配規則。

銀行業: 美國銀行業擁有約 23 兆美元的總資產。更重要的是,他們持有大量的「超額準備金」(Excess Reserves)停泊在 Fed 的帳上。

從資產負債表的深度來看,銀行是唯一有能力在短時間內吸收 5000 億至 1 兆美元新增國債供給的實體。如果這頭大象不進場,債券市場就會崩潰。

但這引出了一個令人困惑的現象:既然國債殖利率已經高達 4.5% 甚至 5%,而銀行的存款成本只有 2% 左右,為什麼銀行不瘋狂買入國債賺取這 2.5% 的無風險利差?

答案藏在一個名為 SLR(補充槓桿率) 的監管縮寫裡。

2. 人為的堤壩:SLR

要理解為什麼銀行「罷工」,你不需要是銀行家,你只需要懂小學數學。

SLR (Supplementary Leverage Ratio) 是 2008 年金融危機後的產物。它的設計初衷是為了防止銀行過度槓桿化。它的公式非常簡單粗暴:

SLR = Tier 1 Capital / Total Leverage Exposure

這裡稍微展開解釋一下這兩個分母與分子的含義:

Tier 1 Capital (一級資本):

這是銀行最核心、質量最高的「保命錢」。

它主要由股東投入的資金(普通股)和銀行歷年賺來沒分掉的利潤(保留盈餘)組成。當銀行發生虧損時,這筆錢是第一道防線,用來吸收損失,確保銀行不會馬上倒閉。

Total Leverage Exposure (總資產曝險):

這是銀行所有「家當」的總和,不論風險高低。 它不僅包含銀行借出去的房貸、車貸、企業貸款,還包含銀行自己買的投資產品(如國債、股票),甚至包括銀行存放在央行的準備金以及某些表外資產(Off-balance sheet items)。

你可能會問,為什麼這個規則設計得如此粗暴,完全不考慮資產的風險權重?

這恰恰是 SLR 的設計初衷。

在 2008 年之前,銀行非常擅長利用複雜的數學模型來「美化」風險,宣稱某些高風險資產其實很安全,從而降低資本要求。

SLR 的設計邏輯就是「反套路」:不管你怎麼用模型計算風險,我只看絕對金額。

它是一個不依賴風險模型的硬性底線,確保銀行在模型失靈時,依然有足夠的資本緩衝。

當然,設計得這樣保守的問題也在於:它完全不區分資產的實際安全程度。

在 SLR 的眼裡:

借 10 億美元給一家隨時可能倒閉的初創公司 = 10 億美元分母。

買 10 億美元全世界最安全的美國國債 = 10 億美元分母。

把 10 億美元現金存在聯準會 = 10 億美元分母。

這導致了一個極其荒謬的懲罰機制。

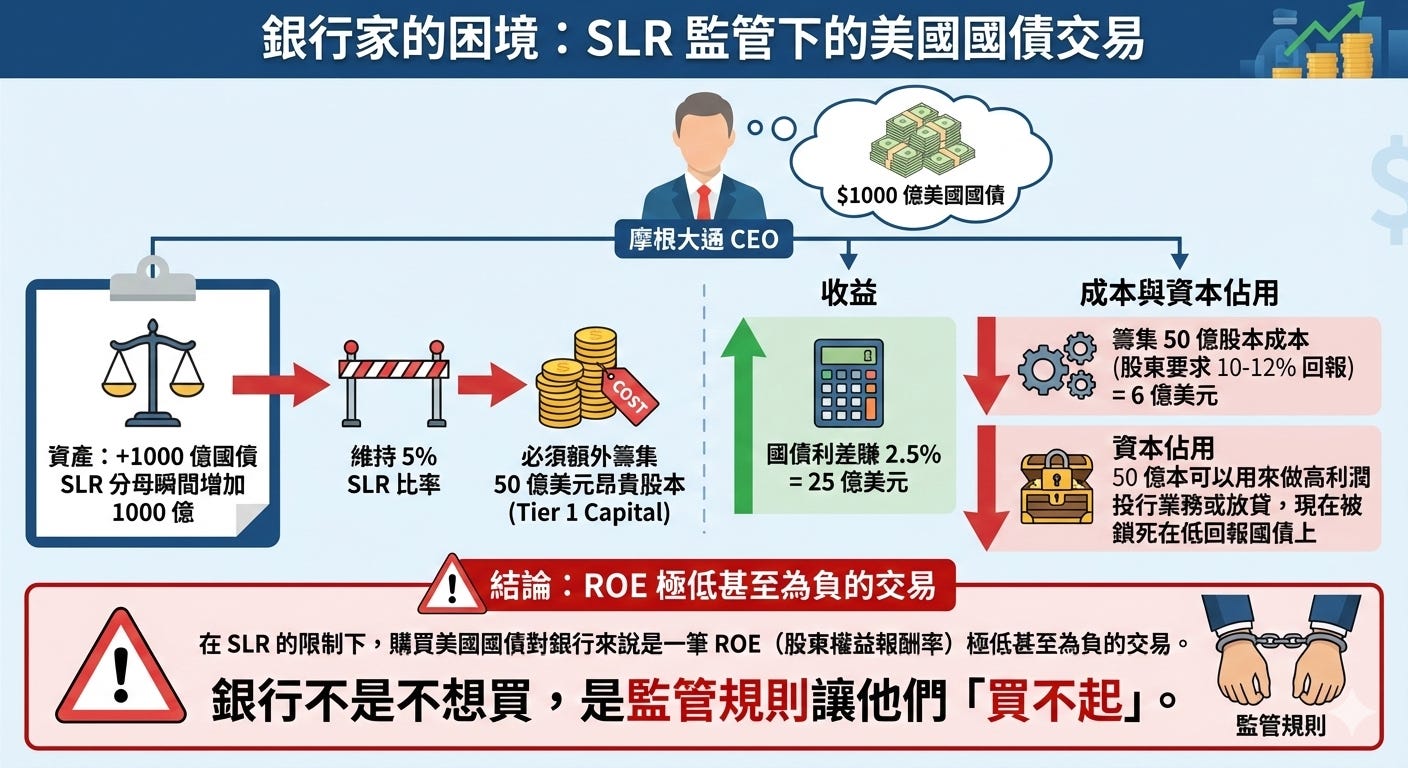

銀行家的困境

想像你是摩根大通的 CEO。

你想買入 1000 億美元的美國國債。

這筆交易雖然風險接近零,但會讓你的 SLR 分母瞬間增加 1000 億。為了維持 5% 的 SLR 比率,你必須額外籌集 50 億美元的昂貴股本(Tier 1 Capital)。

收益: 國債利差賺 2.5% = 25 億美元。

成本: 籌集 50 億股本的成本(股東要求 10-12% 的回報)= 6 億美元。

資本佔用: 這 50 億本可以用來做高利潤的投行業務或放貸,現在卻被鎖死在低回報的國債上。

結論: 在 SLR 的限制下,購買美國國債對銀行來說是一筆 ROE(股東權益報酬率)極低甚至為負 的交易。

銀行不是不想買,是監管規則讓他們「買不起」。

3. Bessent 的戰略意圖

這就是財政部長 Scott Bessent 進場的時刻。他非常清楚這個死結,他的核心策略不是求銀行買債,而是改變數學公式。

Bessent 的計劃被稱為「監管驅動的需求創造」。這是一個三步走的陽謀:

問題: 財政部需要發債,但沒人買。

障礙: SLR 讓銀行買債變得無利可圖。

解方: 修改 SLR 規則,將「美國國債」和「準備金」從分母中剔除。

魔法般的數學變化

一旦 SLR 豁免實施(我們將在第五章詳細討論技術細節),銀行買國債的資本消耗將瞬間變為 零。

舊世界: 買 1000 億國債 > 需要 50 億資本金 > 交易虧損。

新世界: 買 1000 億國債 > 需要 0 資本金 > 無限槓桿的無風險套利。

這將瞬間釋放銀行資產負債表上被封印的數千億美元空間。銀行將從「旁觀者」變成「貪婪的捕食者」,瘋狂搶購收益率 4% 以上的國債,因為這變成了純粹的利潤。

4. 結論:唯一的路

這就是為什麼我們說 2026 年的銀行股投資機會是「政策驅動」的。

這不是關於經濟好壞,也不是關於信貸擴張。這是一場國家級的利益交換:

政府得到: 銀行進場買債,壓低長債利率,避免財政崩潰。

銀行得到: 監管鬆綁,資產負債表解鎖,ROE 暴增。

但要完成這個交換,Bessent 需要一個執行者。他不能自己修改銀行法規,那是聯準會的權力。而聯準會主席Powell似乎對此猶豫不決。

第三章小結:

唯一選項: 銀行業擁有足夠的資產負債表深度來吸收國債供給。

SLR 的緊箍咒: 現行監管規則(SLR)讓銀行購買國債成為虧本生意。

Bessent 的計謀: 財政部計劃修改規則,將國債從 SLR 分母中剔除,讓銀行能無成本地進行套利並救市。

第四章:權力的轉移

在華爾街的聚光燈下,Jerome Powell是絕對的主角。每次 FOMC 會議後,全世界都在解讀他的每一個微表情。

但在監管鬆綁的大戲中,Powell只是一個配角。

真正的權力中心,正在悄悄轉移到聯準會大樓的另一間辦公室——屬於 Michelle Bowman的辦公室。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.