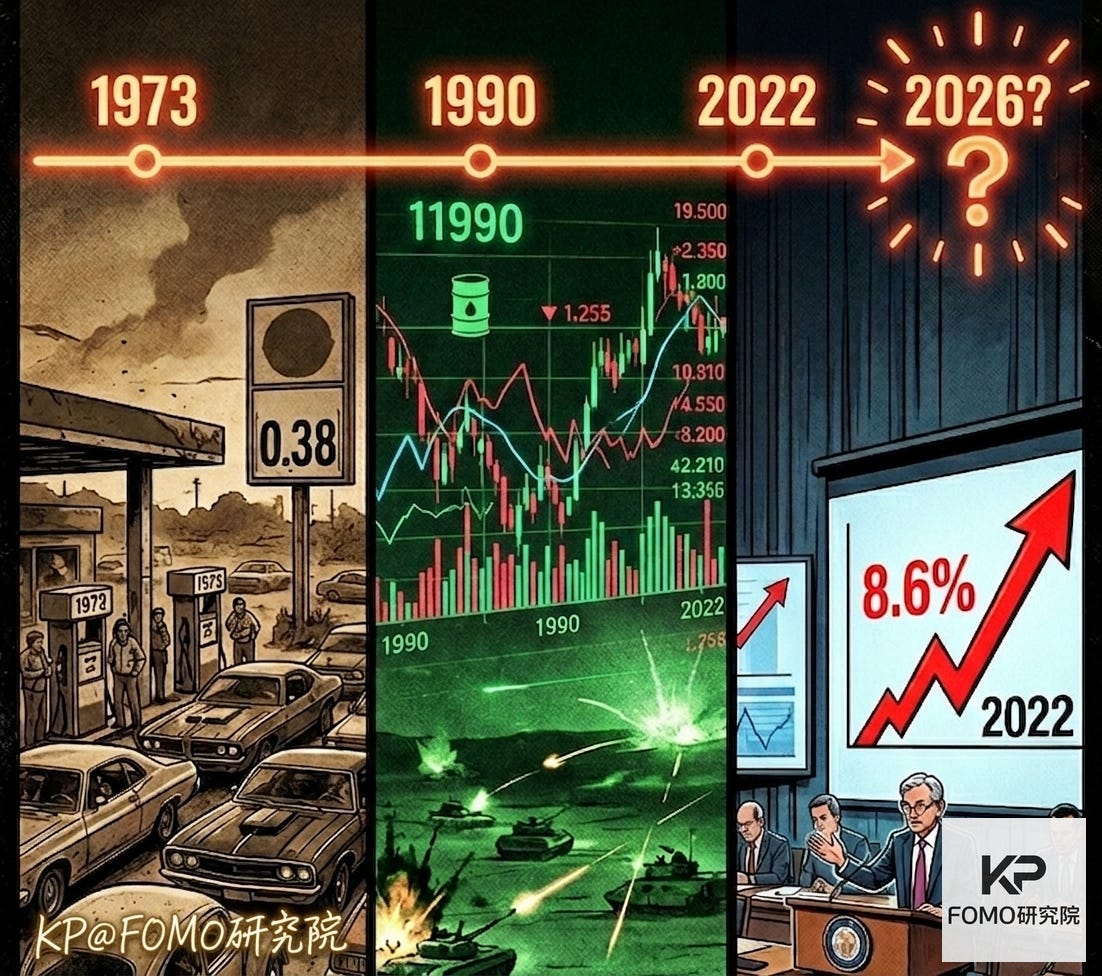

滯脹,加息,還是只是回調?VIX衝破30就無腦買?6大指標決定入場與否? - 深入分析第41期:美伊戰爭投資指南

(抱歉,電力下篇會再延後一期,這篇的重要性和及時性比較高)

這幾個星期,打開電視或滑開手機,新聞頭條幾乎全被中東的戰火淹沒了。

這時候,你的投資群組裡大概也是哀鴻遍野。大家都在問著同一個問題:「股市會不會崩盤?現在是不是該把股票全砍了,換成現金保命?」

遇到戰爭,我們很容易被恐慌支配。但是,我們不應該跟著新聞標題起舞。我們應該去思考兩個問題:

「跌多深」:這決定了這場危機「有多痛」。是跌個 10% 的小感冒,還是跌掉 40% 的重症?

「跌多久」:這決定了你要「熬過多長的黑夜」。是幾週內就迅速反彈的 V 型走勢,還是連跌一兩年的 L 型泥沼?

在沒有頭緒的時候,我們可以先去歷史中去尋找答案。

在展開分析之前,我想先亮出我的底牌

根據接下來三章的歷史比對,我目前對 2026 年這場危機的「機率分佈」如下:

基準情境(Base Case, 65%):1990 年波灣戰爭式的「V 型反轉」

股市短期回檔 10%~20%,但在油價見頂、戰情出現突破後的 3 到 6 個月內收復失地。

次壞情境(Bear Case, 25%):2022 年俄烏戰爭式的「漫長修正」

衝突拖延、通膨預期開始鬆動,Fed 被迫轉鷹,股市跌幅 20%~30%,修正期長達 8 到 12 個月。

尾部風險(Tail Risk, 10%):1973 年式的「停滯性通膨」

海峽長期封鎖、外交破裂、OPEC+ 聯合減產,股市跌幅 40% 以上,空頭持續 18 個月以上。

接下來的第一部份,就是帶你看我為什麼這樣分配機率,以及更重要的,什麼條件下我會調整這個分配。

然後第二部份,我們將用不同的數據,分析現在市場處於甚麼狀況,甚麼情況才可以進場,行動策略。

無論你是在恐慌,在磨拳擦掌準備入場,還是不知所措。只要你看完這篇分析,你都將會有一套完整,客觀,用數據驅動的工具,來決定你下一步應該怎樣走。

在這麼多篇FOMO研究院文章中,我誠邀你一定要看完這篇。

第一部份:穿越週期——從歷史危機看 2026 年劇本

第一章:這次會是 1973 年的第一次石油危機嗎?

把時間倒轉回 1970 年代初,那時的美國正處於戰後經濟繁榮的尾聲。當時的美國是一個「重工業」國家,製造汽車、煉鋼、蓋大樓,每一塊錢的 GDP 都需要消耗大量的能源。更致命的是,美國當時極度依賴中東進口的廉價石油。

1973 年 10 月,第四次中東戰爭(贖罪日戰爭)爆發。美國選擇支持以色列,這徹底惹惱了阿拉伯產油國。作為報復,石油輸出國組織(OPEC)祭出了最致命的武器:石油禁運。

短短幾個月內,國際油價從每桶約 3 美元,瘋狂飆升到將近 12 美元,足足翻了四倍。

對當時的美國人來說,這是一場生活與經濟的雙重災難。加油站外排起了幾公里的長車隊,政府甚至得實施車牌單雙號限流加油。

股市的無底洞與「停滯性通膨」

油價翻了四倍,直接觸發了經濟學上最難解的絕症:「停滯性通膨(Stagflation)」。

你可以想像一下這個畫面:工廠因為電費和運輸成本太高,撐不下去只好減產甚至關門,導致大量工人失業(經濟停滯);但同時,因為能源變貴,所有民生物資的價格又在瘋狂上漲(通膨失控)。

更糟的是當時美聯儲(Fed)荒腔走板的應對。

早在 1973 年危機爆發前,當時的美聯儲主席 Arthur Burns 為了配合 Nixon 總統的連任與越戰開銷,已經維持了過度寬鬆的貨幣政策,當時的通膨火苗早就悄悄燃起。

當石油危機爆發、物價狂飆時,美聯儲面臨了「救失業」還是「打通膨」的兩難。他們犯下了一個致命錯誤:誤把「供給側」的問題,當成「需求側」來醫。

為了拯救因油價高漲而衰退的經濟,美聯儲初期甚至選擇印鈔放水(寬鬆政策),這無異於提著汽油救火。

隨後幾年,美聯儲陷入了被後世稱為「走走停停(Stop-Go)」的惡性循環:看到通膨失控,就恐慌性升息;一升息導致經濟重挫、失業率飆高,又嚇得趕快降息。

這種反覆無常徹底摧毀了美聯儲的信譽,導致了致命的「薪資 - 物價螺旋」,民眾預期物價會永遠漲下去,工人強烈要求大幅加薪,企業只好再漲價。

這場惡夢綿延了整個十年,直到 1980 年代初 Paul Volcker 上台,用高達 20% 的極端利率才將其徹底擊潰。

這對股市來說是毀滅性的打擊。從 1973 年初到 1974 年底,標普 500 指數就像是陷入了泥沼,跌幅高達將近 48%,而且這場空頭折磨了快兩年(約 21 個月)。那不是一刀痛快的暴跌,而是每天看著資產縮水、卻看不到盡頭的慢性折磨。

2026 年的既視感與核心差異

回到 2026 年的今天,我們確實看到了相似的影子:一樣是中東地緣政治衝突,一樣是關鍵的石油運輸通道(荷姆茲海峽)受阻,油價也確實出現了劇烈的飆升。

這也是為什麼市場一開始會嚇得發抖。但如果我們冷靜下來,把 2026 年的美國經濟體質拿來跟 1973 年比對,你會發現底層邏輯已經發生了翻天覆地的變化。

這也是為什麼我在機率分佈上,把「1973 重演」的權重壓低到 10%的原因。以下是四個關鍵差異:

第一,政治勒索 vs. 物理封鎖

1973 年是 OPEC 整個中東發起的「政治禁運」,只要政治談判不攏,石油就不會出來。

但 2026 年是一場「熱戰」導致的單一咽喉點(荷姆茲海峽)物理封鎖。這意味著它有明確的「下台階」,只要軍事行動結束或外交斡旋成功,海峽就能重開。

第二,美國從「看人臉色」變成了「能源大哥」

1973 年的美國,脖子是掐在別人手裡的。但經過了過去十幾年的「頁岩油革命」,今天的美國已經是全球最大的產油國之一,甚至是一個「能源淨出口國」。

此外,現在的美國經濟是由微軟、蘋果這些科技巨頭,以及龐大的服務業撐起的。我們現在創造同樣的 GDP,能源依賴度比五十年前少了一大半。油價大漲當然還是會痛,但已經不會像當年那樣讓整個國家「休克」了。

第三,我們現在有了龐大的「避震器」

1973 年危機爆發時,美國政府手裡幾乎沒有牌可以打。事實上,正是因為當年痛定思痛,美國後來才建立了龐大的「戰略石油儲備(SPR)」。

在 2026 年的今天,當海峽運輸受阻時,美國和國際能源署(IEA)隨時可以開閘放水,釋放戰略儲備來填補短期的供給缺口。加上全球供應鏈的彈性與其他非中東產油國的產能,這為市場爭取了極大的緩衝時間。

第四,美聯儲的信譽

與 1970 年代 Burns 時期美聯儲的「走走停停」與信譽破產不同,經歷過 2022-2023 年強勢抗通膨的美聯儲,目前擁有極高的市場信譽。

目前的長期通膨預期依然被牢牢錨定,我們還沒看到工人要求無底線加薪的「薪資 - 物價螺旋」。

美聯儲有底氣與工具去「看透(look through)」這種短暫的供應衝擊,而不必像當年那樣引發深度衰退。

什麼情況下,2026 才會真的變成 1973?

我們不能盲目樂觀地說「絕對沒事」。要讓這次危機演變成 1973 年那種長達數年、油價翻四倍的停滯性通膨惡夢,必須滿足以下幾個「極端惡化」的劇本(而這些目前都不是基準情境):

海峽長期封閉:封鎖從「幾週」變成「半年甚至一年以上」,且佈滿水雷無法輕易重開。

基礎設施永久毀滅:伊朗或卡達的液化天然氣(LNG)廠、油管遭到無法修復的破壞。

外交徹底破裂:Trump 談判底線失效,演變成全面轟炸電網的無限制戰爭。

OPEC+ 趁火打劫:其他產油國不僅不幫忙,還像 1973 年那樣聯合減產對抗西方。

通膨螺旋失控:第二輪效應爆發,美聯儲重演 70 年代的政策失誤。

總結來說,1973 年是「但持久且無解的政治絕症(加上 Fed 的誤診)」;而 2026 年則是「初期規模極大,但一旦海峽重開就能迅速自癒的急性外傷」。

基於以上四點差異,我們目前把 1973 年劇本的機率權重壓在 10%。但請記住,這不是一個靜態的數字。

在分析的後段,我會告訴你哪些指標一旦亮紅燈,我們就必須上修這個機率。

第一章小結

核心差異:2026 年美國已從石油進口國轉為出口國,且經濟結構對能源依賴度大幅降低,不易重演 1973 年的「停滯性通膨」。

政策對比:當前美聯儲信譽與政策工具遠優於 1970 年代,有能力「看透」短期供給衝擊,避免政策失誤。

風險條件:唯有在海峽長期封鎖、基礎設施永久毀滅或 OPEC+ 聯合減產等極端情況下,才需擔憂 1973 年劇本重演(機率僅 10%)。

第二章:這會演變成 2022 年俄烏戰爭嗎?

2022 年那種「每個月都在跌、深不見底」的慢性折磨,至今仍讓許多股民心有餘悸。當時標普 500 指數跌了將近 25%,而且整整折磨了快 10 個月。

同樣都是戰爭引起的下跌,這次會是一樣嗎?

兩種通膨的宿命:需求拉動 vs. 供給推動

在經濟學裡,通膨主要分成兩種:

需求拉動型(Demand-Pull):白話文就是「錢太多,追逐太少的商品」。大家滿手現金瘋狂消費,經濟處於極度過熱的狀態。

供給推動型(Cost-Push / Supply-Side Shock):大家並沒有變得更有錢,純粹是因為原物料變貴、天災或戰爭導致生產與運輸成本大增,商家只好把成本轉嫁給消費者。

美聯儲(Fed)手上的終極武器是「利率」。升息能讓借錢變貴、壓抑民眾消費與企業投資,所以升息是打擊「需求拉動型通膨」的特效藥。

但是,升息並不能憑空印出石油,也不能幫忙打通被封鎖的海峽。面對純粹的「供給推動型通膨」,升息不僅治標不治本,還可能把已經因為物價高漲而虛弱的經濟,直接推入衰退的深淵。

2022 年的痛:無解的「混合型通膨」與被迫砸盤

2022 年之所以那麼慘,是因為我們同時撞上了這兩種通膨,形成了一個完美的「混合型風暴」。

首先是「需求拉動」:還記得疫情期間嗎?政府瘋狂印錢,發紓困金、提高失業救濟,加上當時利率幾乎是零。大家被關在家裡太久,一解封就帶著滿手的現金衝出去「報復性消費」。

接著是「供給推動」:在大家瘋狂買東西的同時,全球供應鏈卻因為疫情斷鏈了(港口大塞車、晶片缺貨),隨後又爆發了俄烏戰爭,導致全球能源和糧食價格飆升。

當「需求極度旺盛」撞上「供給嚴重不足」,美國通膨率直接飆破了 9.1%,創下 40 年來新高。

面對這種失控的混合型通膨,當時的美聯儲別無選擇,只能「被迫」祭出史上最暴力的升息循環。短短 18 個月內把利率從 0% 狂拉到 5.5%,硬生生地踩下經濟的煞車。

請記住這個重點:2022 年股市暴跌 25%、連跌 10 個月的真正元兇,不是俄烏戰爭本身,而是美聯儲為了消滅「需求過熱」所進行的暴力升息。

升息直接殺殺了科技股的估值,讓市場經歷了漫長且痛苦的重新定價。

2026 年的美伊衝突:純粹的「供給側衝擊」

現在,讓我們把鏡頭拉回 2026 年 3 月的今天。

這次的美伊衝突,導致荷姆茲海峽受阻、油價飆升。這是一個「純粹的供給側衝擊(Supply-Side Shock)」。

現在的美國經濟,勞動市場已經溫和降溫,民眾也沒有滿手的超額儲蓄去瘋狂消費。也就是說,現在的通膨壓力純粹是因為「海峽被封、運費與油價變貴」所導致的成本上升。

面對純粹的供給側衝擊,經濟學的邏輯是:物價變貴會自然吃掉老百姓的消費力,經濟增長會放緩。這時候如果美聯儲還跑去瘋狂升息,等於是把已經受傷的經濟往死裡打。

美聯儲的底牌:有底氣「看透(Look through)」短期陣痛

這就是為什麼這次美聯儲的態度完全不同。

就在兩個星期前,Fed 主席 Jerome Powell 在記者會上已經亮出了底牌。當被記者問到現在算不算是 1970 年代的「停滯性通膨」時,Powell 明確否認了。

他表示,目前的確面臨油價上漲帶來的短期通膨壓力,但這與 1970 年代那種雙位數失業率加雙位數通膨的絕境「完全無法相提並論」。更重要的是,Powell 暗示了美聯儲這次有耐心去「看透(Look through)」這種短期的供給衝擊。

什麼叫「看透」?白話文就是:「我知道現在油價很貴、通膨數字會稍微反彈(可能來到 3%~4.2%),但只要這不是因為大家瘋狂消費引起的,我們就不會像 2022 年那樣瘋狂升息來砸盤。」

只要美聯儲不暴力升息,股市的估值就不會遭到毀滅性的打擊。在我們的基準情境下,2026 年的股市會因為戰爭的不確定性而回檔,但演變成 2022 年那種長達 10 個月慢性折磨的機率,我目前評估在 25%。

要讓這個機率上升,你需要看到通膨預期脫錨和 Fed 語氣明確轉鷹,這些訊號我們在後面章節會詳細拆解。

第二章小結

通膨本質:2022 年是「需求過熱 + 供給衝擊」的混合型通膨,迫使聯儲暴力升息;2026 年則是純粹的「供給側衝擊」。

聯儲態度:Powell 明確表態可「看透」短期油價波動,只要沒有薪資 - 物價螺旋,聯儲不會為了供給衝擊而暴力升息砸盤。

市場影響:只要聯儲不大幅升息,股市估值就不會遭受如 2022 年般的毀滅性打擊(演變成此劇本機率 25%)。

第三章:1990 年波灣戰爭的借鏡

1990 年 8 月 2 日,當時的伊拉克總統 Saddam Hussein 因為剛打完兩伊戰爭、國庫空虛,下令軍隊閃電入侵鄰國科威特,並在極短的時間內吞併了這個產油富國。

這對當時的世界來說無異於晴天霹靂。伊拉克加上科威特,瞬間控制了全球近 9% 的石油供應。全世界陷入了極度恐慌:Saddam Hussein 會不會繼續揮軍南下,攻打全球最大的產油國沙地阿拉伯?

恐慌情緒立刻蔓延到交易市場。國際油價在短短幾個月內,從每桶 17 美元狂飆到 40 美元,足足翻了一倍多。

伴隨著「黑金危機」,美國股市(標普 500 指數)在短短兩個多月內,暴跌了將近 15% 到 20%。

為什麼說 1990 年最像 2026 年的今天?

1. 同樣的咽喉被掐住(純粹的供給側衝擊):

1990 年是科威特油田被佔領;2026 年的今天則是荷姆茲海峽受阻。兩者都是針對波斯灣核心產油區的「物理性阻斷」。

雖然這次海峽受阻的規模比當年更大,但本質上都是短期內推升成本的「供給側能源衝擊」。

2.油價的漲幅量級屬於同一級別

這一點非常關鍵,因為它直接決定了股市會跌多少、經濟會受多大傷害。

開戰後油價飆升超過 30%。如果從 2026 年的低點算起,油價累計已上漲約 60%。1990 年是 ~90%。兩者屬於同一個量級。

2026 年的油價衝擊比 2022 年大得多,但比 1973 年小得多,它落在 1990 年的區間裡。

3. 同樣的戰爭型態與「地面部隊」的巧合:

當年美軍發動「沙漠風暴」,靠著壓倒性的空中精準打擊迅速摧毀目標。你可能會問:「可是最近新聞說,美軍已經把第 82 空降師和的黎波里號(USS Tripoli)上的 3500 名海軍陸戰隊部署到中東,準備對 Kharg Island 進行地面突擊了,這難道不會變成越戰那樣的泥沼嗎?」

當年的波灣戰爭在長達數週的空襲後,也包含了一場著名的「100 小時地面戰」。目前五角大廈的部署,定位是「快速反應、有限度的突擊與護航」,而不是為了佔領伊朗領土或推翻政權。

只要不演變成無限期的佔領,這就完全符合 1990 年「海空為主、短暫地面戰為輔」的劇本。

3. 同樣有明確的「下台階」:

1990 年,只要伊拉克軍隊撤出,危機就解除;2026 年的今天,雙方已經在透過巴基斯坦傳遞「15 點和平提案」,美國官員也頻頻暗示行動是「以週計,而非以月計」。雙方都有明確的外交退場機制。

美國政府可以結束軍事行動,而非被動地結束。換句話說,跟 1973 年 OPEC 蓄意對西方國家實施長達五個月的石油禁運完全不同。歷史先例表明,當供給衝擊的成因是地緣政治事件而非需求端崩塌時,市場通常會更快地反彈。

這正是 1990 年的劇本:油價暴漲約 135%,標普 500 下跌 16-18%,然後在 1991 年衝突結束、油價崩落後反彈了 26-29%。那次衰退溫和且短暫,一旦地緣政治的導火線被移除,市場就迅速復原。

這更像是一場最終會解除的供給衝擊,而非結構性的經濟斷裂。

其實,2026 年的美國比 1990 年更能扛

到這裡,你可能會覺得:「好吧,我接受 2026 年和 1990 年比較像。但『像』就代表結果會一樣嗎?」

答案是:不僅會一樣,甚至可能更好。因為今天的美國經濟在幾乎每一個關鍵維度上,吸收石油衝擊的能力都遠強於 1990 年。

美國從石油進口國變成了出口國。這點上面已經分析過,不再詳寫。

1990 年的美國經濟已經在衰退中,2026 年沒有。

這一點至關重要,卻常常被忽略。很多人以為 1990 年的衰退是被波灣戰爭「引發」的。事實並非如此——衰退在伊拉克入侵科威特之前就已經開始了。油價衝擊只是對一個已經在流血的經濟再補了一刀。

2026 年呢?進入這場中東危機前,美國主要的經濟領先指標並未暗示衰退風險升高。消費支出、服務業和就業趨勢相對穩健。2025 年第四季的企業財報季也顯示了可觀的盈利、營收和利潤率趨勢。

換句話說,1990 年是一個虛弱的病人被油價補了一刀;2026 年是一個相對健康的人被油價撞了一下。復原速度當然不同。

企業盈利:2026 遠強於 1990。

1990 年的企業盈利已經在走弱,衰退只是讓情況雪上加霜。

相反,在2026年美國企業以極高的盈利能力和利潤率進入了這場危機——這是 1990 年所沒有的「基本面護城河」。

我們必須誠實面對的風險:估值

講了這麼多「2026 比 1990 更強」的好消息,我們也必須正面承認一個 2026 年確實不如 1990 年的維度:起始估值更高。

1990 年標普 500 的本益比大約在 14-16 倍。當油價暴跌後,股票已經很便宜了,聰明的資金自然蜂擁而入。

2026 年呢?標普 500 從 1 月份的歷史高點已經下跌了不少。但即便跌了這麼多,目前的本益比仍然在 20 倍左右——比 1990 年貴了不少。

這意味著什麼?如果盈利預期被持續高油價侵蝕,估值壓縮的風險比 1990 年更大。股票不是從「便宜」的地方開始跌的,而是從「貴」的地方開始跌的。

估值是風險,但修正本身也是在消化這個風險。

股市的奇妙時間差:為什麼提早三個月落底?

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.