口服減重藥時代正式開啟?Nvidia不搞雲端了?- KP思考筆記(第22期)

大家好,我是 KP,歡迎來到第 22 期的《週末思考筆記》。

在開始之前,先祝大家聖誕快樂,身體健康。希望各位都能在這個難得的假期裡,與心愛的人一起度過溫暖的時光。

今年的聖誕節剛好落在週四與週五,加上原本就沒什麼上班氣氛的 24 號,湊成了一個完美的長週末。

如果換作往常的我,現在應該已經進入了徹底放空的悠長假期模式。

不過,自從開設了「FOMO 研究院」後,「假期」這兩個字似乎就從我的字典裡消失了。

只要市場一有風吹草動,我就會忍不住想鑽進去研究,非得把背後的邏輯理順、寫下來不可。

也沒想到,明明是聖誕假期,Nvidia 竟然也沒打算讓人休息。

那一則與 Groq 的「合作」消息,背後的戰略意義實在太過重大。我本來打算寫篇短文簡單帶過,但動筆後發現,一兩千字的篇幅根本無法寫完這筆交易對未來格局的深遠影響。

於是,在聖誕節當天,我把自己關在書房裡不斷地做研究、瘋狂輸出,務求在最短時間內將這份思考分享給每一位讀者。

既然是聖誕節,那就普天同慶一下:

這篇萬餘字的深度研究將會「限時免費」開放,還沒讀過的朋友,請務必抓緊時間去看看。

另外,本週還有一篇我也非常喜歡的「深度研究」。我們終於暫時放下 AI,聊聊我最熟悉的本行:銀行業,以及當前的美國國債市場。

既然週中已經為大家準備了兩盤「硬菜」,週末這篇筆記我們就稍微輕鬆一點。本週我想與大家分享四個觀察重點:

主題一:Nvidia 的「雲端」撤退,是戰略轉進,還是巨人陰影下的妥協?

主題二:我們是全能的上帝,還是偏科的猴子?圖靈獎與諾貝爾獎得主的巔峰對決

主題三:別了,針頭!口服減重藥時代正式開啟,諾和諾德如何發動閃電戰?

主題四:Google 如何靠收購 Intersect Power,直接跳過 7 年的電網排隊?

話不多說,我們進入正文!

主題一:Nvidia的「雲端」撤退,是戰略轉進,還是向客戶妥協?

本週,科技媒體《The Information》報導:Nvidia正在悄悄地重組其雲端運算部門(DGX Cloud),從與亞馬遜AWS、微軟Azure等雲端巨頭直接競爭的賽道上,策略性地後撤。

時間拉回兩年多前,黃仁勳意氣風發地揭示了他的願景:打造一個能與AWS分庭抗禮的Nvidia自有雲端服務。

DGX Cloud:一場華麗卻「寄人籬下」的實驗

Nvidia的DGX Cloud是一個「雲中雲」的實驗:它向AWS等巨頭租用伺服器,再鋪上自家軟硬體,試圖向開發者提供「原廠調校」的極致GPU性能。

此舉的戰略意圖很明顯:在雲端巨頭紛紛自研AI晶片時,建立一個不被「釜底抽薪」的B計畫。

夢醒時分:難以逾越的障礙

然而,這個計畫很快撞上了兩堵無法逾越的高牆:

營運的惡夢:

由於DGX Cloud並非自己從零建立資料中心,而是「租用」AWS、Google等雲端夥伴的伺服器,再進行客製化後轉租出去。這帶來了一個災難性的後果:技術支援變得極其複雜。

這就像你開了一家連鎖餐廳,但廚房卻分別設在麥當勞、肯德基和漢堡王裡面。每個廚房的規矩、設備、流程都不同,當客人投訴餐點有問題時,你根本不知道該找誰負責,也無法用一套標準流程解決問題。

戰略上的兩難:不要與你的大客戶搶生意:

這或許是最根本的原因。AWS、Google、Microsoft不僅是Nvidia雲端業務的潛在競爭對手,更是其晶片業務最大的客戶。黃仁勳顯然不願為了DGX Cloud這個尚在襁褓中的業務,去激怒這些每年採購數百億美元晶片的「金主」。

這種「既是裁判,又是球員」的尷尬身份,讓Nvidia無法全力以赴地去拓展DGX Cloud的外部客戶。

最終,在2025年12月,Nvidia選擇了重整架構。

根據報導,原DGX Cloud負責人Alexis Black Bjorlin(2023年從Meta跳槽而來)被重新指派職務,數百人的團隊被整體併入由資深副總裁Dwight Diercks領導的工程與營運部門,直接向黃仁勳匯報。

這標誌著DGX Cloud從一個對外的商業產品,正式轉變為服務Nvidia內部晶片研發、模型測試的專屬工具。

而Nvidia官方的說法表示,「這始終是一個試點項目,旨在學習如何為生態夥伴更好地建構系統」。

從「球員」到「聯盟主席」的野望

意識到在「租來的土地」上永遠無法挑戰「地主」後,Nvidia並未認輸,而是選擇了另一套更為高明的劇本。至少,理論上如此。

這次轉變的核心,是其在2025年中推出的DGX Cloud Lepton平台。

Lepton的登場,標誌著Nvidia試圖將自己的角色,從下場比賽的「球員」,徹底轉變為運營整個聯賽的「聯盟主席」。

Nvidia的新策略是:

扶植「新貴」,而非親自參戰: 大力投資CoreWeave、Lambda等新創雲端公司,一方面創造了新的晶片買家,打破了巨頭的壟斷;另一方面,也巧妙地將建立資料中心的巨大資本開銷和運營風險轉嫁出去。

成為「總閘口」,而非單一通路: Lepton的目標是成為一個GPU算力的「聚合器」。開發者只需一個Nvidia帳戶,就能在統一介面上,自由地向AWS、Azure、CoreWeave等數十家供應商詢價、購買算力。Nvidia則從中抽取軟體服務費,將重資產、低利潤的「二房東」模式,轉變為輕資產、高利潤的平台模式。

當「聯盟主席」動了所有人的「奶酪」

然而,這一步看似精妙的棋,卻很快踢到了鐵板。Nvidia發現,要當好這個「聯盟主席」,遠比想像中困難,因為這個角色觸動了市場上所有玩家最敏感的神經。

Lepton平台的核心邏輯,是試圖將GPU算力「商品化」(Commoditize)。

這就像Nvidia開了一個算力界的「比價網站」,讓一小時來自CoreWeave的H100算力,和一小時來自Lambda的H100算力,在價格上被直接比較。

這對於那些依靠差異化服務、高附加價值來獲取利潤的新創雲服務商(Neoclouds)而言,無疑是動了他們的「奶酪」。

他們向Nvidia抱怨,這種做法會將他們拖入殘酷的價格戰,侵蝕他們的利潤空間。他們需要Nvidia的晶片來生存,但他們不希望自己的核心業務被Nvidia的平台所「格式化」。

更深層次的問題在於,Nvidia再次陷入了那個無法擺脫的戰略悖論:它的主要客戶,正是它試圖去「管理」和「干預」的雲端運營商。

無論是雲端巨頭還是新創公司,它們都不希望上游的晶片供應商,過度介入下游的市場定價和客戶關係。

在鋼索上跳舞

DGX Cloud的收兵,無疑是一次明智的戰術修正。它讓Nvidia從一場勝算不大的正面衝突中抽身,也讓它深刻體會了雲端服務這門生意的複雜與殘酷。

但這也證明了,Nvidia必須在「維繫大客戶關係」與「扶植新生力量」之間走鋼索;必須在「維持晶片高定價」與「確保下游生態繁榮」之間尋找平衡;更必須在「推動平台標準化」與「避免激怒合作夥伴」之間做出艱難的取捨。

這場遊戲,遠未結束。黃仁勳的挑戰,才剛剛開始。

主題二:我們是全能的上帝,還是偏科的猴子?圖靈獎與諾貝爾獎得主的巔峰對決

來,我們一起來看看「神仙打架」。

在人工智慧的發展浪潮中,我們時常聽到「通用人工智慧」(AGI)這個詞,它指向一個如人類般、甚至超越人類的終極目標。

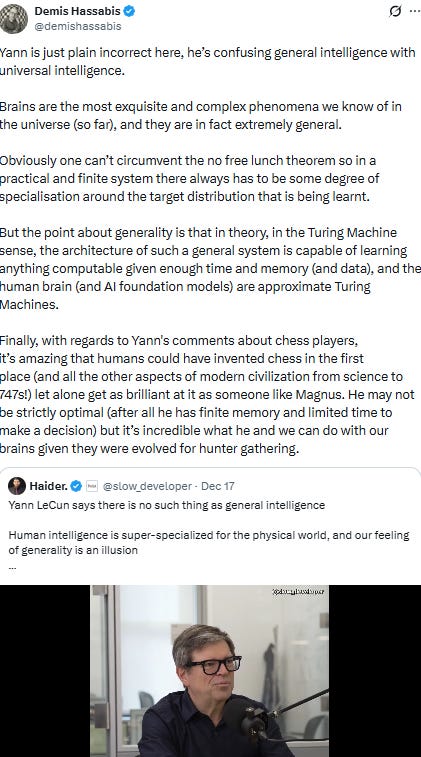

不過最近,Yann LeCun和Demis Hassabis就在X上,對AGI這個詞來了一次激烈交鋒。

「通用」是一種幻覺,智慧的本質是「特化」

Yann LeCun(前Meta首席AI科學家,圖靈獎得主)在一個Podcast中說到:

「通用智慧(General Intelligence)根本不存在,這概念簡直是胡扯(Complete BS)。」

LeCun指出,我們常常高估了自己。人類的智慧其實非常「偏科」,我們極度擅長在物理世界中生存和進行社交,這是數百萬年演化帶來的結果。

但在其他無數領域,我們的表現堪稱糟糕。他舉例說,人類在棋類、數學運算等領域與專門的AI相比早已望塵莫及。

LeCun認為,我們之所以覺得自己「通用」,是因為我們陷入了一個思維的閉環:「我們只能構想出我們恰好能夠理解的問題。」

換句話說,我們在自己熟悉的、能夠思考的範圍內,顯得無所不能。但這並不能證明我們在所有可能的問題空間裡都是通用的。

這就像一個只會用錘子的人,看什麼都像釘子,並因此認為自己是個「通用工具專家」。

簡單來說,宇宙中「可能存在的問題」的總量是一個天文數字,遠遠超乎想像。

而人類大腦的結構,儘管極其複雜,但它能夠有效處理的問題類型,只佔所有可能問題總量的極小一部分,小到幾乎可以忽略不計。

從數學角度看,人類的智慧根本就不是「通用」,而是「特化」。

所謂的 AGI,不過是人類試圖複製「人類水平智慧」的一個代名詞罷了。

別把「通用」與「全能」混為一談

面對LeCun的挑戰,Demis Hassabis(Google DeepMind CEO,諾貝爾獎得主)提出了反駁。

他認為 LeCun 混淆了兩個概念:通用性(General)與普遍性(Universal)。

Hassabis 指出,人類大腦本質上是一個「近似的圖靈機」。雖然我們在某些任務上效率低下(比如心算),但只要給我們足夠的時間、紙筆和數據,人類大腦在理論上可以學習任何可計算的函數。

人類大腦最初是為了「採集與狩獵」演化出來的,但我們卻發明了西洋棋、微積分、波音 747 和量子力學。

這種「跨越演化初衷」的能力,就是最純粹的通用智慧。

我們下棋不如AI,不是因為我們的大腦架構有缺陷,而是因為我們在有限的時間和記憶體下,效率不如為特定任務優化的機器。

這就像一台個人電腦,理論上可以運行任何軟體,但你不會期望它在沒有安裝特定程式的情況下,就能直接完成專業的影片剪輯。

詞彙之爭背後:AI發展的路線分歧

表面上看,這是一場關於「通用」一詞定義的學術討論。但深入探究,你會發現這背後代表了兩種截然不同的AI發展哲學和技術路線。

LeCun的路線——「世界模型」之路:

當LeCun否定「通用智慧」時,他真正批判的是當前過度依賴大型語言模型(LLM)的趨勢。

他認為,僅僅處理文本數據的LLM,由於缺乏對真實物理世界的感知和因果理解,永遠無法達到真正的智慧。

他倡導的路線是建立「世界模型」(World Models),讓AI像嬰兒學習物理定律一樣,通過與環境互動來理解世界的因果關係,從而具備真正的預測和規劃能力。

這是一條更根本、更艱難的道路。

Hassabis支持的路線——「規模化」之路:

Hassabis的觀點則為當前的主流方法提供了強有力的理論支持。

如果智慧的核心在於一個通用的學習架構,那麼持續擴大模型規模(Scaling)、增加數據量,讓模型學會更多樣化的任務,就是一條通往更高智慧的可行路徑。

這條路徑相信,當模型足夠大、數據足夠豐富時,更高級的智慧能力便會「湧現」。

理想與現實的十字路口

那麼,誰是對的?

坦白說,連這些巨頭都有分歧時,我又有甚麼資格去斷定誰對誰錯。也許他們兩人都是對的,只是站在了不同的時間維度上。

然而,這場哲學分歧卻有著殘酷的現實後果。在當前這場分秒必爭的AI軍備競賽中,耐心是一種極其昂貴的奢侈品。

LeCun對「世界模型」的堅持,是一條需要十年甚至更長時間才能看到成果的漫漫長路,這使他與Meta面臨的即時競爭壓力產生了衝突。正是這種對長遠理想的執著,最終導致了雙方的分道揚鑣。

但一位遠見者的離去,往往也標誌著一個新篇章的開始。我們只能期望,LeCun在未來的道路上能專注於他的宏大願景,並最終為人類世界帶來顛覆性的突破。

也許,AI的未來並不在於兩條路線的單選。當「規模化」帶來的快速進步,與「世界模型」帶來的深度理解最終交匯時,那或許才是真正推動人類文明躍遷的奇點。

主題三:別了,針頭!口服減重藥時代正式開啟,諾和諾德如何發動閃電戰?

在經歷了被競爭對手禮來(Eli Lilly)的強勢產品Zepbound壓制近一年後,減重藥巨頭諾和諾德(Novo Nordisk)終於在12月22日,收到了一張決定性的王牌:

口服版Wegovy獲批。

當「神藥」不再需要針頭

首先,我們必須理解這顆藥丸的劃時代意義。

諾和諾德成功地將其王牌產品Wegovy的強大效力,塞進了一顆每日一次的藥丸裡。

臨床數據顯示,口服版在64週內能帶來高達13.6%的平均體重下降(在嚴格服藥者中更是達到16.6%),這幾乎完美複製了注射版Wegovy(約15-17%)的神奇效果。

這意味著什麼?這意味著醫學界長久以來的「口服魔咒」被打破了。

過去,從注射劑轉為口服劑,往往伴隨著效果的大幅折損。但諾和諾德做到了「效力平價」,這本身就是一項技術奇蹟。它正式宣告了「高效口服減重藥」時代的來臨。

然而,這場戲的真正重點,並不在於技術,而在於價格。

價格戰的本質:用「體量」換「時間」

這次最讓人意外的不是過審,而是價格。149美元的月費,對比過去動輒上千美元的注射劑,簡直是「自殺式降價」。

為什麼諾和諾德要主動砍掉毛利?

諾和諾德算得很精:禮來的口服藥 Orforglipron 預計在 2026年中才會上市。這中間有六個月的真空期。

Novo 透過極低的價格門檻,試圖在半年內迅速吞下那 1億名美國肥胖人口中的「非保險覆蓋群體」。

一旦這些用戶進入了 Novo 的生態系,產生了品牌慣性與數據依賴,即便半年後禮來的藥上市了,用戶「轉台」的成本也會變得極高。

諾和諾德的「阿基里斯之踵」

然而,這場看似完美的突襲,卻隱藏著兩個致命的弱點,這也是諾和諾德在這場豪賭中最大的風險。

服藥的「黃金手銬」:

口服Wegovy的吸收效率極低,患者必須在每天清晨空腹狀態下服用,並在服藥後至少等待30分鐘才能進食飲水。

這種嚴苛的「儀式感」,對真實世界中的用戶依從性構成了巨大挑戰。它就像一副「黃金手銬」,雖然有效,卻極不方便。

原料藥的「黑洞」:

這或許是諾和諾德最大的隱憂。由於口服吸收率不足1%,一顆25毫克的藥丸,其活性藥物成分(API)用量,遠超一週僅需2.4毫克的注射劑。

這意味著,口服藥的放量,將會像一個「黑洞」般吞噬諾和諾德的API產能。如果API的生產速度跟不上藥丸的銷售速度,那麼149美元的宏偉藍圖將因斷供而崩塌。

風暴前夕,禮來的後發制人

諾和諾德的窗口期非常短暫,大約只有6個月。因為禮來的王牌口服藥Orforglipron預計將在2026年年中獲批上市。

Orforglipron在兩個關鍵點上會有優勢:

類型不同: 它是「小分子」藥物,而非「胜肽」。這意味著它可以像普通藥片一樣隨餐服用,沒有任何飲食限制,便利性完勝。

成本更低: 化學合成的小分子藥物,其生產成本和規模化難度,遠低於生物合成的胜肽藥物。

雖然失了先機,但禮來可以用一款體驗更好、成本更低的產品,來收割那些無法忍受諾和諾德嚴苛服藥規則的用戶。

商業邊界的重新劃分:從「奢侈品」到「必需品」

這次批准標誌著減肥藥市場正式從「高溢價、低滲透」的奢侈品階段,進入了「低利潤、高覆蓋」的階段。

諾和諾德嘗試把減肥藥變成像降血壓藥一樣的基礎代謝藥物。這意味著利潤率的壓縮,但對公司來說,這同時也是在構建更大的用戶基礎。

諾和諾德放棄了在單一維度(藥效)上與禮來死磕,轉而利用先發優勢,在價格、渠道和用戶習慣等多個維度上,構築起一個複雜的防禦矩陣。

它賭的不是一顆藥丸能否打敗另一顆藥丸,而是能否在對手抵達戰場之前,就將整個戰場的規則徹底改寫。

諾和諾德能否贏回失地,未來六個月的執行力將決定一切。

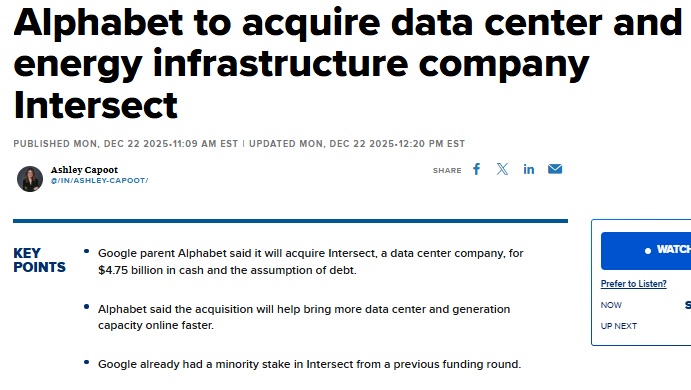

主題四:Google 如何靠收購 Intersect ,跳過 7 年的電網排隊?

這是一筆極其有趣的收購:Google花了47.5 億美元,收購清潔能源開發商Intersect Power。卻明確表示不要對方正在賺錢的電廠,只要對方手裡的開發團隊和一疊許可文件。

大家都知道,AI的算力再強,電網的建設速度跟不上的話,也是徒然。

在美國,當一個全新的AI數據中心拔地而起,它需要接入公共電網。而這個「排隊接電」的過程,在監管審批和基礎設施的重重關卡下,平均需要等待5到7年。

Google的這筆收購,正是為了獲得一個繞過這道長城的「作弊碼」。

Intersect Power這家公司,其真正的「護城河」並非太陽能板或電池本身,而是一種顛覆性的商業模式:「在地發電,就地使用」(Behind-the-Meter)。

它的核心理念極其簡單粗暴:與其排隊等著接入那條擁堵不堪的公共高速公路,不如在自家目的地旁邊,直接蓋一條私家高速公路。

Google買的究竟是誰?

Intersect Power的真正「產品」,不是太陽能板,而是那一疊疊已經蓋好章、可以立即動工的「許可文件」。

Intersect Power並沒有發明什麼革命性的太陽能電池或電池技術。他們購買的是First Solar的面板和特斯拉的Megapack電池。

但他們的工作,在第一鏟土落下之前就已開始。

Intersect的團隊是美國各州電力系統(ISO/RTO)的專家。他們知道如何在規則的縫隙中,找到最快獲得許可的路徑。這是Google完全陌生的領域。

他們像外交官一樣,花費數年時間與數十位農場主談判,簽下30年的土地租約;他們更像律師,在迷宮般的法規中穿梭,搞定從縣、州到聯邦環保署的所有許可。

而現在,Google直接買下了Intersect Power手中那個裝滿了「萬事俱備,只欠動工」項目的公事包。

這10.8吉瓦(GW)的未來能源,其土地、許可、併網權都已鎖定。

這就是47.5億美元的溢價所在:Google為跳過那漫長而痛苦的5年文書工作付了費。

一個有趣的細節是,Google只買下了Intersect的「未來」——即其開發中的項目管線和開發團隊。

這筆 47.5 億美元的交易中,Google 並沒有買下 Intersect 目前已經在運作、賣電給別人的老電廠(那些資產被剝離出去了)。Google 買下的是:

10.8 GW 的未來開發管線: 這些是已經搞定土地和許可、隨時可以動工的「熟地」。

CEO Sheldon Kimber 的大腦: 這群人知道如何在美國複雜的監管迷宮中,精準找出最適合蓋 AI 能源島的座標。

解決「太陽下山」的演算法

太陽能最大的問題是:晚上沒電,但 AI 伺服器 24 小時都要吃電。

Intersect 的另一個「秘密武器」是其調度優化軟體(Dispatch Optimization)。

它能即時計算:現在陽光充足但電價負數,趕快充進 Tesla Megapacks;現在傍晚七點,電價飆漲,立刻放電給數據中心。

Google 買下這個團隊,是為了實現「能源與算力的同步」。當 Google 擁有了自己的開發團隊,它就能在倒下第一桶水泥蓋伺服器機房的同時,讓 Intersect 在隔壁安裝太陽能板。

當「電」成為核心資產

過去,科技巨頭的核心支柱是三個:算力(晶片)、數據(用戶資料)、人才(科學家)。

今天,能源,已經成為了第四根,也是最基礎的一根支柱。

因為如果沒有這一步投資,Google未來可能會陷入「有晶片卻無處點亮」的窘境。

不過同時,這47.5億美元的投資,將永久性地推高Google的資本支出,讓它從一家輕資產的軟體公司,越來越像一家重資產的公用事業公司。

在通往通用人工智慧(AGI)的道路上,等待,本身就是最大的風險。

Google能否贏下這場能源競賽,就看這47.5億美元買下的「時間」能否轉化為AI領域的領先。

謝謝你閱讀到這裡,如果你覺得這份筆記為你帶來了價值,請不吝按下一個讚,這是我持續分享的最大動力。

另外我在Telegram有頻道,每天早上我會發當天重要新聞摘要。

同時,如果想開戶的話,可以考慮用我的富途/口袋證券獨家推薦碼,會有更多優惠。

全部資訊在以下鏈結:

另外,如果你已經加入付費會員,不要浪費了群組的功能,進入我們Substack的Chat功能一起討論市場!

· KP

感謝 KP 連聖誕節週末都為大家總結一週投資大事。在 Substack 寫作並與各位交流,已成為我梳理思維最重要的過程。以下是幾點觀察及補充意見,歡迎指正及交流:

1. Lepton 與 Neocloud 的博弈:NVDA 的戰略退讓 Lepton 的本質是將 Bare Metal(裸機)進一步「商品化」,這直接衝擊了 Neocloud 靠差異化算力服務賺取價差的能力。根據 Semianalysis 的 Dylan Patel 透露,面對 Neocloud 廠商的強烈反彈,Nvidia 目前已叫停了 Lepton 的對外擴展,轉為只限內部使用。這種「敢怒不敢言」的張力,反映出強如 NVDA 在生態平衡上也有其顧忌。

2. AGI 的技術斷層: 剛看了 Databricks CEO Ali 的訪談,結合較早前 Ilya Sutskever 的觀點,目前邁向 AGI 的最大阻礙在於 Continuous Learning(持續學習)。一旦此技術得到突破,AI 將不再只是靜態模型的推理,而是會迎來另一場質的飛躍。

3. NVO 以量換價的關鍵期 市場目前對 Novo Nordisk (NVO) 的定價偏向「增長放緩的成熟企業」。其「以量換價」並擴大 2 億人口市場的戰略能否成功,關鍵全看新任 CEO 的執行力。就個人觀察,公司的透明度與計劃落實的力度已有極大改進,表現尚算不俗。

4. 關於數據中心電力,我認為 Tesla Megapack 成本仍偏高,且最新 Rack 設計已趨向自帶 BBU。展望 2026 年,我更看好 Bloom Energy (BE)。其現場發電的 SOFC 業務如無意外將獲川普政府《The Big Beautiful Bill》的極大稅務優惠提振(前期 Capex 可抵稅)。 更令人驚嘆的是其技術:極高轉換效率、極低排放,且完全沒有低頻噪音問題。這在面對社區 "Not In My Back Yard" (NIMBY) 的反對聲音時,具備極強的說服力,配合與 Brookfield 及 Oracle 的合作,2026年的發展更值得期待。