一個走向衰敗的王者,還是一張昂貴的國家彩票?深度分析第4期:Intel

在當今的科技版圖中,沒有哪家公司比英特爾(Intel)更像一個巨大的謎題。

一方面,它是華爾街眼中的「問題學生」。營收持續下滑,利潤變成了虧損,現金流連續數年亮起紅燈,股價在過去幾年經歷了災難性的暴跌。

但另一方面,它卻是華盛頓眼中的「天選之子」。數百億美元的政府補貼,甚至直接入股成為股東的討論,都像潮水般湧向這家看似陷入困境的公司。

英特爾究竟是一個正在走向衰敗的昔日王者,還是一個被國家意志托底、即將迎來絕地反擊的戰略資產?

為解答此問題,我們將對這家公司進行一次徹底的分析,並遵循以下四個步驟:

診斷病灶: 解剖其財務報表,揭示其虧損的真實嚴重性。

調查病因: 深入探究其陷入困境的根本原因,調查其深層次的商業與技術難題。

分析藥方: 審視政府與企業的救援方案,看其如何為英特爾的轉型續命。

評估預後: 回答那個終極問題:英特爾,究竟是一個偉大的轉型故事,還是一個昂貴的戰略陷阱?

讓我們從那份最真實、也最冰冷的財務數據開始。

第一章:冰與火之歌——一家站在十字路口的公司

冰冷的一面:公司的財務體檢報告

如果把英特爾看作一個正在體檢的人,那它的財務報告就像一份不太樂觀的體檢單。

「錢包」在變薄: 最直觀的是營收。2021年時,英特爾一年能賺790億美元,而到了2025年,這個數字預計只剩下510億美元左右。短短四年,公司的「年收入」少了超過三分之一。

「利潤」變成了「開銷」: 更重要的是,公司不再賺錢了。2025年第二季度,它虧損了29億美元。這意味著,賣出去的東西,扣掉所有成本後,反而是虧本的。這也直接導致了它的毛利率,從35%掉到了27%。

「現金流」亮起了紅燈: 對一家公司來說,最要命的不是賬面虧損,而是沒有現金。英特爾的自由現金流已經連續四年是負數。光是2024年,就「燒掉」了157億美元。 這就像一個人工資不夠花,還得不停刷信用卡來維持生活。

單看這份體檢報告,結論很清晰:這家公司正處於一個艱難的時期,需要一場徹底的內部調整。

火熱的另一面:來自「山姆大叔」的強力支援

就在市場對英特爾憂心忡忡的時候,美國政府卻像一位最強力的後盾,堅定地站在它身後。

這份支持,不是口頭上的鼓勵,而是真金白銀的投入。

從《晶片法案》的數十億美元直接補助,到國防部的獨家大訂單,再到巨額的稅收減免和低息貸款,一套「組合拳」下來,英特爾的處境變得非常微妙。

分析的起點:找到問題的根源

面對這樣一個「冰火兩重天」的公司,我們不能再用老眼光來看待它。它的價值,已經不能單純用市盈率來衡量了。

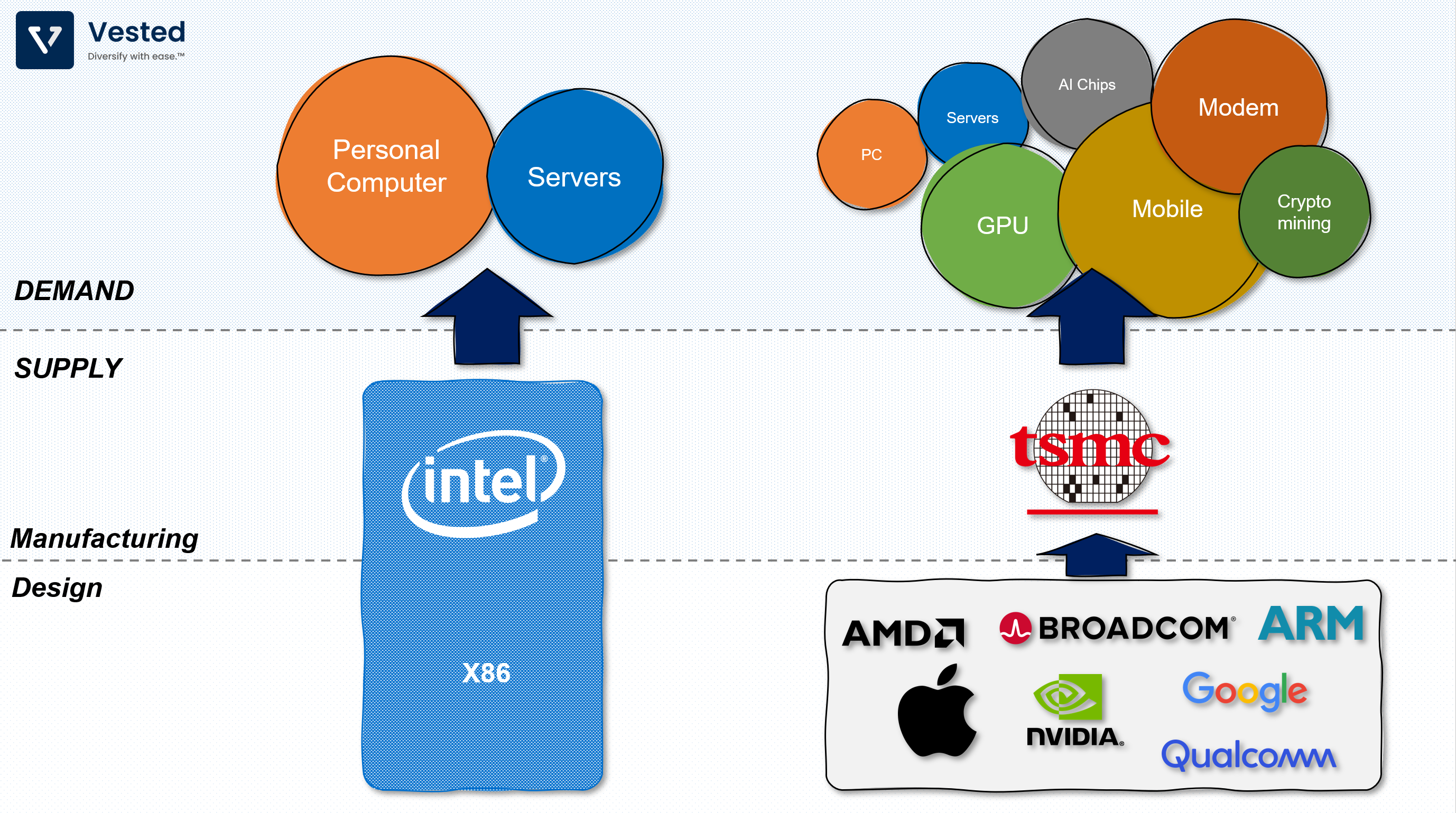

要真正看懂英特爾,我們必須把它拆開來看。今天的英特爾,其實是兩家「公司」的合體:

「晶片設計的英特爾」: 這是我們熟悉的那個英特爾,設計和銷售自己的CPU。這個業務雖然也面臨挑戰,但它依然是公司賺錢的主力。

「晶圓代工的英特爾」: 它的目標是像台積電一樣,幫其他公司製造晶片。這盤棋下得很大,既是英特爾的希望,也是它最大的風險所在。

公司財報上的虧損,究竟是來自哪裡?是傳統業務不行了,還是代工的代價太過高昂?

這就是我們分析的起點。只有找到了問題的根源,我們才能判斷,政府的百億美元支持,究竟是在為一個光明的未來投資,還是在為一個燒錢的無底洞買單。

第二章:病灶診斷——晶圓代工,一個吞噬利潤的黑洞

如果說第一章的財務數據是英特爾的「體檢報告」,那麼這一章,我們就要扮演「主治醫生」的角色,通過解剖其業務部門,精準地找出導致這家公司持續「失血」的病灶究竟在哪裡。

當我們把英特爾的業務拆開來看,答案幾乎是一目了然的。

英特爾的虧損,並非源於全面性的潰敗,而是由一個特定部門的巨大虧損所引發的。這個部門,就是承載著公司復興希望,卻也成為其最大財務負擔的——晶圓代工(Intel Foundry)。

讓我們來看一張2025年第二季度的部門成績單:

賺錢的業務(健康的器官):

客戶端運算(CCG): PC晶片業務,一季貢獻了約21億美元的營業利潤。

資料中心與AI(DCAI): 伺服器和AI晶片業務,貢獻了約6億美元的營業利潤。

把這些賺錢的業務加總起來,它們在一個季度內為公司創造了將近28億美元的營業利潤。從這個角度看,英特爾的傳統核心業務,依然具備相當強的盈利能力。

虧錢的業務(癌變的器官):

晶圓代工(Intel Foundry): 這個部門的表現堪稱災難性。在同一個季度,它創造了44億美元的營收,但營業虧損卻高達驚人的31.7億美元。這意味著,這個部門每收入100美元,就要虧掉72美元(-72%的營業利潤率)。

現在,情況就非常清晰了。英特爾公司就像一個勤勞的家庭,家裡有幾個成員(產品部門)辛辛苦苦賺回來了不少錢,但另一個成員(晶圓代工部門)不僅沒賺錢,還瘋狂花錢。一來一回,整個家庭的賬戶就變成了負數。

這就是英特爾整體財報呈現虧損的根本原因:晶圓代工部門的巨額虧損,完全吞噬了公司其他所有盈利業務的貢獻。

一個加速惡化的「燒錢無底洞」

更令人擔憂的是,晶圓代工部門的虧損並不是一個暫時的、穩定的數字,而是一個正在加速擴大的黑洞。

讓我們追蹤一下它的虧損趨勢:

2022年: 全年虧損 52億美元

2023年: 全年虧損擴大至 70億美元

2024年: 全年虧損擴大至 116億美元

2025年: 僅上半年,虧損就已超過 56.7億美元

這個趨勢清晰地告訴我們,英特爾在晶圓代工業務上的「學費」,不僅沒有隨著時間的推移而減少,反而在以驚人的速度增加。

市場其實本來也不清楚代工業務問題是如此嚴重,是英特爾在2024年4月的財報,以一種極具破壞性的方式被揭示給了全世界。

當時,英特爾首次獨立公佈其晶圓代工部門的財務數據,一個驚人的數字震驚了市場:該部門在2023年虧損高達70億美元,遠超預期。 市場當時的反應是恐慌性的,英特爾的股價應聲暴跌。

那麼,這個每年吞噬百億美元的黑洞,究竟具體是如何形成的?這筆錢都燒在了哪些地方?

1. 追趕技術的巨額入場費:EUV 光刻機

要製造最先進的晶片,就必須擁有半導體行業有史以來最昂貴的設備——EUV光刻機。

天價的 High-NA EUV 設備: 這是英特爾重奪技術領先地位的王牌,但代價高昂。每一台 High-NA EUV 光刻機的成本高達3.5億至4億美元。英特爾在2024年幾乎買下了ASML所有可供貨的5台設備,僅此一項投資就接近20億美元。

標準 EUV 設備: 除了最頂級的 High-NA,維持產能還需要大量的標準EUV設備,每台成本也高達1.8億美元。

前任CEO帕特·基辛格(Pat Gelsinger)對此有過極為深刻的反思。他坦率承認,過去的錯誤決策導致了災難性的後果。

其中最致命的,便是過去過於輕率地放棄了對ASML的EUV機的採用,導致英特爾在後續的製程開發中,不得不採用更複雜、成本更高、良率更低的替代方案。

2. 史詩級的基建投資:從零到一建造「矽之心」

光有設備還不夠,還需要建造能容納它們的龐大工廠(Fab)。英特爾的擴張計畫是全球性的,其成本達到了國家級工程的規模。

俄亥俄「矽心」計畫: 這是英特爾在美國本土最宏大的佈局,計畫總投資高達1000億美元。 僅第一期工程的投資就達280億美元。 這片佔地1000英畝的土地上,除了晶圓廠,還需要耗資數億美元的道路、水循環廠等基礎設施。

亞利桑那州新廠: Fab 52 和 Fab 62 是承載18A製程量產的關鍵設施,也是數百億美元全球投資計畫的一部分,預計在2025年投入使用。

這些動輒數百億美元的資本支出,在工廠建成投產、產生收入之前,只會在財報上體現為不斷增加的折舊和現金流出。

3. 不計成本的研發投入

為了追趕技術差距,英特爾的研發投入在絕對值上遠超競爭對手。2024年,英特爾的研發支出高達165億美元,是台積電(64億美元)的2.6倍。

然而,高昂的投入並未帶來相應的收入,導致其研發費用佔營收比高達危險的31%,而台積電僅為高效的7%。 這意味著,在營收能力不足的情況下,英特爾的研發負擔異常沉重。

4. 結構性的運營劣勢

作為一個追趕者,英特爾還面臨著一系列結構性的成本劣勢。

產能利用率不足: 新工廠在爬坡階段無法滿負荷運轉,但折舊等固定成本卻一分不少。目前約75%的利用率遠低於台積電等成熟代工廠,導致其單位晶圓成本居高不下。

「先有雞還是先有蛋」的困局: 英特爾需要輝達這樣的大訂單來分攤成本、完善製程;但輝達需要看到製程被成功驗證後,才敢將訂單交給它。為了打破僵局,英特爾不得不自己承擔早期高昂的試產成本。

結論:一個昂貴的戰略性虧損

這些巨額虧損,既是追趕技術的必要代價,也是運營效率低下的苦果。它不是簡單的經營不善,而是一種戰略性虧損——為了贏得未來,必須承受今天的痛苦。

通過這一番診斷,我們得以明確,英特爾當前的財務危機,並非全面的系統性衰竭。它的產品業務依然健康,但晶圓代工這個業務,卻像一個失控的引擎,正在消耗掉公司所有的燃料。

因此,對英特爾未來的任何評估,都必須圍繞一個核心問題展開:這個吞噬利潤的黑洞,有可能被堵上嗎?

第三章:千億賭局的困境——客戶、技術與一場失敗的收購

我們已經確定,晶圓代工(Intel Foundry)是導致英特爾虧損的核心病灶。但僅僅知道「哪裡」出了問題還不夠,我們必須理解「為什麼」會這樣。

第一個難題:客戶在哪裡?——「亦敵亦友」的尷尬

晶圓代工的本質,是一門服務生意。成功的關鍵,在於贏得客戶的信任。而這,恰恰是英特爾最尷尬的地方。

試想一下,誰是世界上最大的晶片設計公司?答案是:輝達(Nvidia)、超微(AMD)、高通(Qualcomm)、蘋果(Apple)。

現在問題來了:這些公司同時也是英特爾在產品市場上最主要的競爭對手。

這就造成了一個幾乎無法調和的利益衝突。讓AMD把下一代CPU設計圖交給英特爾生產,無異於讓可口可樂把自己的秘密配方交給百事可樂的工廠去灌裝。這聽起來是不是很荒謬?

信任的缺失: 客戶最擔心的是,如果全球產能緊張,英特爾是會優先保障自己晶片的生產,還是優先保障他們AMD的訂單?答案似乎不言而喻。

信譽的差距: 行業龍頭台積電(TSMC)的成功秘訣,恰恰在於它的「中立性」。台積電不設計自己的產品,唯一的目標就是服務好客戶。這種純粹的代工模式,經過數十年經營,已建立起無可取代的信任。

鏡子的另一面:台積電真正的護城河

然而,「中立性」僅僅是台積電成功的入場券,其真正的護城河遠不止於此:

專注帶來的卓越運營能力: 台積電數十年如一日只做代工,將「服務客戶」的理念刻在了基因裡。這種卓越的執行力,是贏得頂級客戶信賴的基石。

無可比擬的生態系力量: 台積電早已不是一家公司,而是一個龐大產業生態的核心。它與上下游形成了深度綁定、一榮俱榮的聯盟。

因此,英特爾要挑戰的,不僅僅是一家公司,而是一個運轉了數十年、高度協同的龐大產業生態。

當被問及客戶問題時,英特爾的管理層總是充滿信心,並宣稱已鎖定超過150億美元的終身合同價值(Lifetime Deal Value)。但這份客戶名單,需要我們用放大鏡來仔細審視。

1. 「雷聲大,雨點小」的早期合作 (2021-2022)

最早宣布的兩大「勝利」——亞馬遜(Amazon)和高通(Qualcomm),實際上並非晶圓製造訂單。

亞馬遜的合作,僅限於先進封裝服務,特別是在其網路晶片和光子技術領域。晶片本身,依然由台積電等對手製造。

高通的合作,同樣是封裝服務。雖然英特爾曾高調宣傳高通是其20A製程的客戶,但高通CEO隨後澄清,雙方「沒有具體的產品計畫」,僅處於「評估技術」的階段。

這類合作更像是英特爾利用其封裝技術優勢敲開客戶大門的「敲門磚」,而非核心的晶圓代工業務。

2. 「國家隊」先行,商業客戶仍在觀望 (2024-2025)

真正的轉捩點,來自於美國國防部的RAMP-C計畫。該計畫旨在建立一個安全的、位於美國本土的先進晶片供應鏈。在這個計畫的推動下,英特爾的18A製程迎來了第一批真正意義上的「試用者」。

核心客戶是「美國國家隊」:名單中的微軟、輝達、IBM、波音、諾斯洛普·格魯曼等,都是以RAMP-C計畫參與者的身份,在18A製程上進行測試晶片或原型產品的流片。 這更像是一次由政府背書的「團購試用」,目的是驗證技術、確保國防供應鏈安全。

商業訂單的唯一亮點:在所有客戶中,微軟是唯一公開確認將採用英特爾18A製程來量產其自研晶片的公司。 這對英特爾來說是一個至關重要的「樣板工程」,但一個客戶的成功,遠遠無法撐起一個需要數百億美元投資才能盈利的晶圓廠。

3. 「亦敵亦友」的根本性矛盾依然無解

這份客戶名單也從側面印證了英特爾最根本的商業困境。讓輝達(Nvidia)、超微(AMD)這些最大的晶片設計公司,將自己最核心的產品設計圖,交給他們在市場上的頭號競爭對手來生產,這在商業上始終是一個巨大的信任難題。

這就是為何輝達、博通(Broadcom)等公司的參與,目前仍停留在政府主導的測試計畫中。他們可以藉此評估英特爾的技術,並將其作為與台積電談判的籌碼,但要將身家性命的量產訂單交給英特爾,仍需要極大的勇氣和信任。

小結:客戶困境的真相

總結來看,英特爾的客戶策略呈現出一個清晰的模式:

用「封裝」作為敲門磚,與大客戶建立初步聯繫。

以「國家安全」為突破口,鎖定國防和政府相關的基礎訂單。

靠「單點突破」樹立樣板,期望微軟的成功能吸引其他商業客戶。

儘管手握超過150億美元的「合同意向」,但其中大部分是測試性質或由政府驅動的。真正能帶來大規模、持續性現金流的商業量產訂單,目前依然稀少。只要「亦敵亦友」這個根本性矛盾不解決,英特爾的客戶之路就依然充滿挑戰。

而這,也將我們引向了下一個更為致命的問題:即使客戶願意來,英特爾的技術,真的準備好了嗎?

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.