用「公用事業」的價格買 AI 成長?不靠低買高賣?越建得多越賺得多? - 深入分析第39期:傳統電力公司 (電力系列上集)

AI 發展的真正瓶頸,已經不再是「缺晶片」,而是「缺電」與「缺時間」。

本篇上集,我們將從美國電力市場的底層結構出發,拆解這場史無前例的AI 電力軍備競賽。

拆解獲利底層邏輯: 為什麼美國傳統電力公司(IOU)不是靠「賣電」賺錢,而是靠「蓋基建」打造政府保證獲利的印鈔機?

看懂算力大遷徙: AI為何引發全美算力版圖向德州與中西部大遷徙?

直擊三大物理硬約束: 揭秘華爾街嚴重低估的變壓器荒、水資源政治地雷,以及長達 7 年的併網排隊死結。

解析 BYOP 時代: 科技巨頭為何心甘情願「自己吞下所有帳單」?他們如何化身影子能源開發商?

六大 IOU 深度巡禮: 裝備 5 個看懂財報的核心指標,深度對比 AEP、Dominion、Duke 等六大巨頭的投資價值與牛熊情境。

而獨立發電商(IPP)的完整故事,以及新興的 AI 能源新創,我將在下集為您完整拆解。

序章:從 Megawatt 到 Gigawatt

為什麼美國原本運作良好的電網,會在短短幾年內被 AI 的電力需求壓到極限?答案在於 AI 算力密度所帶來的物理極限。

在傳統的雲端運算時代,一個裝滿伺服器的標準機櫃,耗電量大約落在 10 到 15 kW(千瓦)。傳統的資料中心規模通常在 10 到 100 MW(百萬瓦)之間,這對當地的電力公司來說,雖然是個大客戶,但尚在可控範圍內。

然而,進入 AI 時代後,遊戲規則根本性地改變了。一個裝滿高階 AI 晶片(如 Nvidia 最新架構)的機櫃,為了支撐龐大的平行運算,耗電量動輒飆升至 100 到 120 kW 以上,且必須依賴昂貴的液冷系統來散熱。

當科技巨頭將成千上萬個這樣的機櫃塞進同一個園區時,我們看到的不再是傳統的機房,而是規模高達 1 到 5 GW(十億瓦,Gigawatt)的「AI 工廠」。

這是一個什麼樣的概念?這等同於把一整個中型城市(例如西雅圖或舊金山)的住宅總耗電量,硬生生地塞進幾棟建築物裡。

當你要求電力公司在短短兩三年內,憑空變出一個城市的供電量,並拉好所有的高壓電塔與變電所時,傳統的電網規劃體系自然會不堪負荷。

但要看懂科技巨頭們為了搶電而做出的種種非常規舉動,我們必須先讀懂美國電力市場的底層結構。這個市場的運作邏輯,跟大多數人的直覺截然不同。

第一章:讀懂美國電網你需要的三把鑰匙

第一把鑰匙:兩種電力公司——IOU 與 IPP

美國的電力市場有兩個核心玩家。我們可以用一個簡單的「賣水」比喻來理解:

IOU(傳統電力公司,Investor-Owned Utilities)就像是「自來水公司」。

他們擁有水庫(發電廠),也擁有埋在地下的水管(輸配電網),負責把水送到千家萬戶。因為他們是區域性的獨占生意,受到政府高度嚴格的管制。他們保證能賺取穩定的利潤,但要蓋新水庫或鋪新管線,必須經過漫長的公聽會與審查。

IPP(獨立發電商,Independent Power Producers)像是「獨立礦泉水工廠」。他們沒有管線,只負責蓋工廠「生產水」(發電)。因為不涉及公共管線的壟斷,他們不受政府的價格管制,可以在自由市場中廝殺,將電力批發給大盤商,或是直接整廠賣給 Google、亞馬遜這種超級大戶。

在這兩個玩家之中,IOU 的賺錢邏輯是最違反直覺、卻也是理解整篇文章最關鍵的一環。

IOU 不是靠「低買高賣電力」來賺差價。他們賺錢的方式非常特殊:花越多錢蓋基礎建設,就賺越多錢。

具體來說,IOU 每砸下一塊錢去蓋電廠、建變電所或拉高壓電線,這些實體資產就會被疊加到他們的「費率基數」(Rate Base)中。只要政府的監管機構點頭批准,法律就會明文保證 IOU 能從這筆龐大的資產池中,每年穩穩抽走 9% 到 11% 的股東權益報酬率(ROE)。

這意味著 IOU 的獲利引擎不是電價的高低,而是帳面上累積了多少基礎建設資產。只要能不斷把鋼筋水泥變成帳面上的資產,這就是一台政府保證獲利的印鈔機。

但天底下沒有白吃的午餐。作為壟斷的交換,IOU 戴上了沉重的監管枷鎖——他們的每一筆重大投資、每一次電費調整,都必須經過漫長的政府審查。這個負責審查的角色,就是我們的第三把鑰匙,稍後再談。

先來看你必須理解的第二個結構。

第二把鑰匙:誰在指揮交通——三種電力市場的「性格」

在許多人的直覺中,美國的電力系統應該像高速公路網一樣,由聯邦政府統一規劃與調度。然而,美國的電力市場實際上是一塊高度破碎的拼圖。

最關鍵的概念是「擁有權」與「控制權」的分離。高壓電塔和電線大約有70% 到 80% 是由 IOU 所擁有並維護。但在全美大約三分之二的地區,政府在 1990 年代推動電力自由化時,設立了名為 ISO(獨立系統營運商)或 RTO(區域輸電組織)的機構。

你可以把 ISO/RTO 想像成電網的「空中交通管制員」。他們自己不擁有一根電線桿,也不擁有一座發電廠,但他們坐在一個巨大的控制室裡,決定每一秒鐘哪一座發電廠可以把電送上電網、電力該往哪裡送,以及——最重要的——新的大型用電戶能不能接上電網。

美國目前有七個大型的 ISO/RTO,但對 AI 算力來說,真正重要的只有三種性格迥異的電力市場:

PJM(美東大聯盟):巨大但擁擠。

PJM 管轄美國東部 13 個州(包含維吉尼亞、俄亥俄等),是全美最大的批發電力市場。過去十幾年來,它支撐了全球最大的資料中心走廊。但正因為太成功,PJM 的併網審查系統已經被 AI 的龐大需求嚴重堵塞,排隊時間長達 4 到 7 年。

PJM 有一個重要的安全機制:「容量市場(Capacity Market)」。簡單來說,PJM 不僅付錢給發電廠「發電」,還會提前幾年付錢給發電廠「保持隨時可以發電的狀態」,即使它們當天沒有真的運轉。這就像政府付薪水給一支消防隊,即使今天沒有火災也必須待命。這讓 PJM 在極端情境下有較厚的安全緩衝,但也增加了系統的成本與官僚複雜度。

ERCOT(德州):快速但野蠻。

德州的電網由 ERCOT 管轄,它是一個「孤島電網」,刻意不與美國東部或西部的大電網相連。因為「沒有跨州」,聯邦政府(FERC)就管不到它。這種不受聯邦繁文縟節約束的特性,讓 ERCOT 成為全美審批速度最快、市場最自由的電力系統。

但 ERCOT 選擇了與 PJM 截然不同的路——「純能量市場(Energy-OnlyMarket)」:發電商只有在實際把電賣出去的那一刻才能賺錢,沒有人被付錢「備而不用」。正常時期效率極高、電價極具競爭力,但在極端天氣下,系統的安全緩衝可能遠比你想像的薄。

東南部傳統管制區:緩慢但確定。

在喬治亞州、卡羅萊納州等東南部各州,時間彷彿停留在電力自由化之前。這裡沒有 ISO/RTO,也沒有廠網分離。單一的 IOU(如 Southern Company 或 Duke Energy)從發電到配電一手包辦,完全壟斷。科技巨頭來到這裡建廠,只能乖乖跟當地唯一的那家電力公司談判。

聽起來很不自由,但你換到了一樣東西:確定性。一張談判桌、一個對口、一套穩定的規則。

記住這三種性格:巨大但擁擠、快速但野蠻、緩慢但確定,它們將在接下來的每一章中反覆出現。

第三把鑰匙:誰來買單——PUC,電費背後的終極裁判

我們已經知道 IOU 靠「蓋基礎建設」賺錢,而且每一筆投資都需要政府批准。那麼,這個「批准」的權力握在誰手上?

答案是各州的「公共事業委員會(PUC,Public Utility Commission)」。

PUC 通常由三到五位委員組成,他們手中握有生殺大權:IOU 蓋電網花的錢,能不能計入費率基數?能不能分攤到老百姓的電費帳單上?核准的ROE 是 9% 還是 11%?

這些被稱為「費率審查案(Rate Case)」的聽證會,表面上是枯燥的財務數字審查,背後卻是直接而激烈的政治角力。

因為在傳統模式中,IOU 蓋電網的成本是「社會化(Socialized)」的——分攤到轄區內所有老百姓的電費帳單上。

如果一座 AI 機房導致當地居民電費暴漲 15%,無論 IOU 的投資有多合理,PUC 都會面臨選民強烈的壓力而踩下煞車。

不同州的 PUC 有著截然不同的「性格」。有的州對 IOU 極度友善,審查效率高、ROE 批准大方;有的州因為歷史包袱或民意壓力,對每一筆擴建預算都拿著放大鏡審查。甚至連歷史上最自由的德州 ERCOT 市場,如今也開始針對超級用電大戶設立嚴格的成本分攤護欄。

一家 IOU 的 AI 獲利潛力,不僅取決於它手上的合約規模,更取決於背後那個 PUC 的態度。這個觀點,我們將在後續的 Rate Case 章節中逐州拆解。

拿好了這三把鑰匙:IOU 的費率基數印鈔機、三種市場的性格、以及 PUC的終極裁判角色。

現在,讓我們進入正題。

第一章:讀懂美國電網——你需要的三把鑰匙

鑰匙一: IOU(傳統電力公司)不賺電價差,而是靠不斷擴張「費率基數(Rate Base)」賺取政府保證的固定報酬。

鑰匙二: 美國電網高度破碎,分為 PJM(擁擠)、ERCOT(自由野蠻)、東南部(傳統壟斷)三種截然不同的市場性格。

鑰匙三: PUC(公共事業委員會)是決定 IOU 投資能否轉嫁給用戶、影響獲利速度的終極法官。

第二章:「給電速度(Speed-to-Power)」決定一切

在傳統的房地產市場,投資的黃金法則是「地段、地段、地段(Location, Location, Location)」。

然而,到了 2026 年的 AI 基礎建設領域,這條鐵律已經被改寫為「電力、電力、電力(Power, Power, Power)」。

當一座 1 GW(十億瓦)規模的 AI 園區每年能創造高達百億美元的營收時,提早一年或兩年讓機房上線運轉,其商業價值遠遠大於任何土地成本或稅賦優惠。

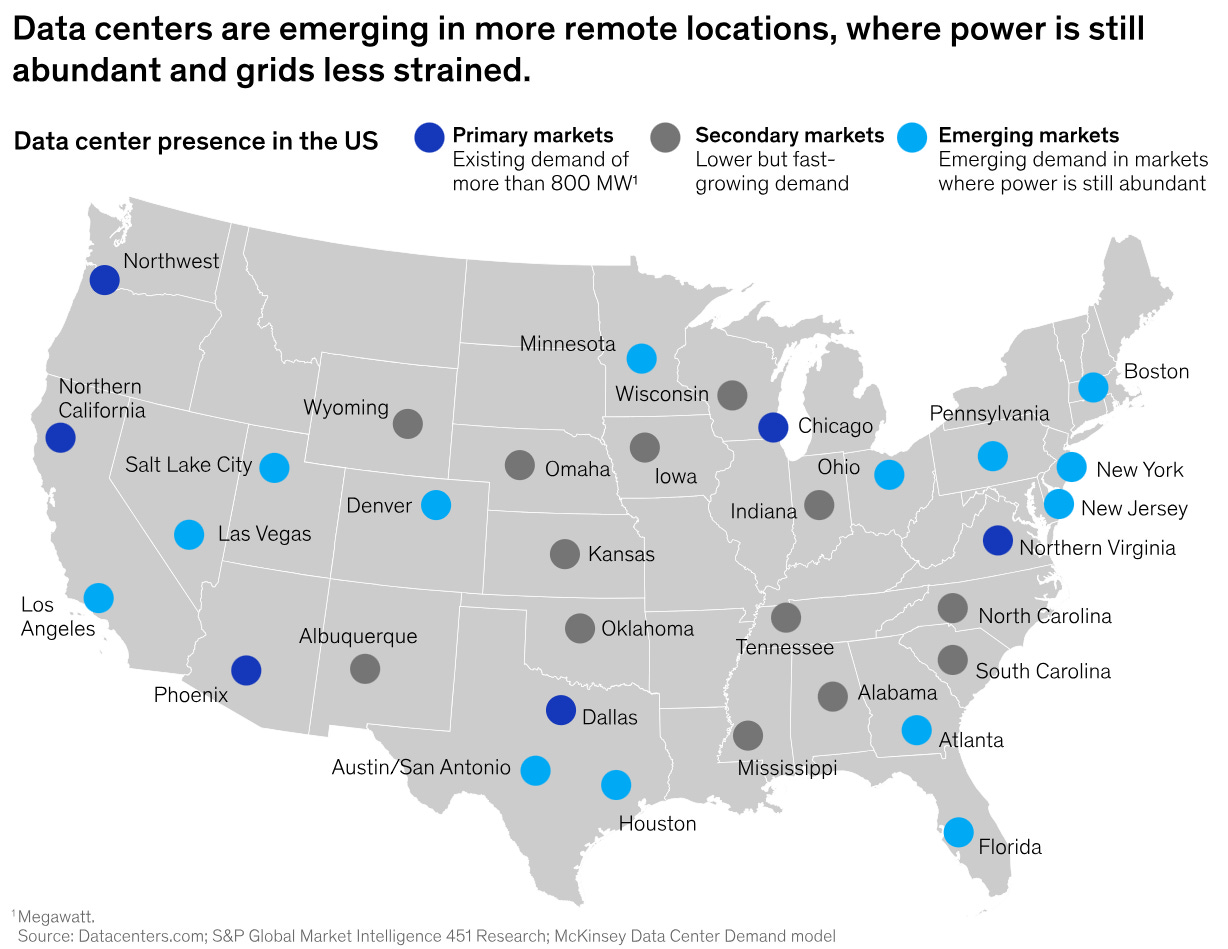

因此,科技巨頭在選址時,首要指導原則變成了「給電速度(Speed-to-Power)」。哪裡的電網能最快把龐大的電力送達,哪裡就是下一個世代的矽谷。

這種底層邏輯的轉變,正在美國本土引發一場規模空前的「地理大遷徙」。

過去的王者:維吉尼亞州的榮光與塞車悲劇

要理解這場遷徙,我們必須先看看過去的王者:維吉尼亞州北部(Northern Virginia,簡稱 NoVA)。

在傳統雲端運算時代,維吉尼亞州的阿什本(Ashburn)周邊被稱為「資料中心走廊(Data Center Alley)」。這裡是全球網路世界的「信義區」或「中環」,全世界高達 70% 的網路流量每天都會流經此地。

為什麼過去大家都要擠在這裡?

因為「網路延遲(Latency)」是傳統雲端服務的命脈。幾十年前,美國政府與軍方最早在此鋪設了極度密集的光纖網路。

為了讓使用者的網頁秒開、金融交易能在毫秒內完成,Google、亞馬遜(AWS)和微軟(Microsoft)必須把機房蓋在光纖最粗、距離骨幹網路最近的地方。大家互為鄰居,連線速度最快。

但到了 2026 年,這個老牌帝國正成為自身成功的受害者。

負責調度該區域的跨州電網營運商 PJM,現在面臨嚴重的「大塞車」。如果你今天在維吉尼亞州買下一塊地,向 PJM 申請接上高壓電網,得到的答覆通常是:

「請在排隊名單上等待 4 到 7 年。」

除了電網容量耗盡,社會與環境的阻力也達到了臨界點。龐大的機房帶來了冷卻水資源的爭奪,以及冷卻水塔日夜運轉的低頻噪音,導致當地居民強烈抗議,部分郡縣甚至開始研擬暫停核發新機房建照。

維吉尼亞州雖然目前仍以約 6 GW 的營運容量穩居全球第一,但「無電可給」的現實,迫使科技巨頭必須另尋出路。

算力特性的本質差異:為什麼 AI 可以「搬到鄉下」?

科技巨頭之所以敢大舉搬離網路樞紐,是因為 AI 運算與傳統雲端服務在物理需求上有著本質的差異。

傳統的雲端服務(如影音串流、社群媒體、電子商務)是「面向終端使用者」的,極度依賴低延遲的光纖網路;但 AI 模型的「訓練(Training)」階段,本質上更像是一座「封閉的數位重工業工廠」。

在訓練 GPT-5 或更大規模的模型時,數萬顆 GPU 是在機房內部進行密集的平行運算(算數學)。

這個過程可能長達數個月,期間並不需要頻繁地與外界的終端使用者進行毫秒級的資料交換。只要訓練完成,最終產出的「模型權重(Weights)」檔案大小是固定的,再傳送回靠近使用者的邊緣節點即可。

既然不需要極致的網路低延遲,AI 訓練機房完全可以蓋在光纖不那麼發達,但「土地廣大、電力充沛且建廠法規寬鬆」的地方。

2026 年的「邊疆市場」大爆發

這股由「給電速度」驅動的浪潮,徹底重繪了美國的算力版圖。根據 2026 年第一季的產業報告,北美目前有高達 35 GW 的資料中心正在建設中,其中一個極具指標意義的數據是:高達 64% 的新建案,瘋狂湧入了過去被視為非主流的「邊疆市場(Frontier Markets)」。

這場大遷徙造就了三大新興贏家:

1. 德州(Texas)——狂野的超級新星

德州正在以極快的速度崛起,預計在 2030 年前將超越維吉尼亞州,成為全球最大的資料中心市場。目前德州已有超過 6.5 GW 的機房正在施工,全州規劃容量高達 27 GW。

為什麼是德州?因為如同我們在第一章所述,德州的 ERCOT 是全美唯一不受聯邦法規管轄的孤島電網。

這裡土地廣袤、天然氣資源極度豐富。雖然近期德州政府開始針對資料中心引入併網規範,但相較於東西岸,其相對精簡的法規與充沛的能源組合,依然讓審批與建設速度穩居全美第一。

只要科技巨頭願意出錢、只要發電商建得夠快,就能在最短的時間內把電廠接上電網。

例如,電力巨頭 AEP 在 2026 年初宣布其 56 GW 巨型負載合約中,有高達 36 GW 就集中在德州。

然而,速度的背面,是代價。

2021 年 2 月,一場百年一遇的極端寒流(Winter Storm Uri)橫掃德州。天然氣管線結凍、風力發電機被冰封,德州在短短幾天內喪失了超過三分之一的發電能力。

ERCOT 的電網頻率一度逼近觸發全面崩潰的臨界值,距離「數週甚至數月的全州大停電」僅剩幾分鐘。

最終的結果是災難性的:超過 450 萬戶家庭在零下氣溫中斷電數天,數百人死亡。

批發電價在幾小時內從每 MWh 約 30 美元狂飆至法定上限的 9,000 美元,數家零售電力商直接宣告破產。

為什麼德州如此脆弱?根源在於我們前面提到的結構性特徵:ERCOT 的「純能量市場」沒有容量市場機制,沒有人被付錢「備而不用」。

發電商缺乏經濟動力去維護那些平時閒置、只有在極端狀況才需要啟動的老舊機組。

而 ERCOT 的「孤島」特性更意味著,當危機發生時,德州無法從隔壁州的電網大量進口電力救急。

對 AI 投資人來說,這個教訓絕對不能當作歷史花絮翻過去。當科技巨頭決定將價值數百億美元的 AI 資產,數萬顆最先進的 GPU、連續訓練數月的大型語言模型押注在 ERCOT 上時,一次類似 Uri 等級的事件,可能造成數週的訓練中斷與數十億美元的直接損失。

這是一個典型的「低機率、高毀滅性」的尾部風險。

這並不意味著德州不值得投資,ERCOT 在 Uri 之後已經進行了電網強化與氣候韌性改革,且德州的天然氣與土地優勢依然無可取代。

但這是評估德州 AI 電力資產時不可忽視的隱形成本。

2. 中西部「鐵鏽帶」的復興(如俄亥俄州、印第安納州、威斯康辛州)

這些過去的傳統重工業重鎮,正迎來意想不到的「AI 第二春」。幾十年前,當地的電力公司為了鋼鐵廠和汽車製造廠,建設了規格極高的高壓電網。隨著重工業外移,這些地區留下了大量閒置的電網容量(Grid Capacity)。

微軟、Meta 和亞馬遜看準了這一點,紛紛在俄亥俄州與印第安納州砸下上百億美元建設 1 GW 級別的超級園區。這裡不僅能立刻提供現成的電力,較為寒冷的氣候還能大幅降低液冷系統的耗電成本。

3. 東南部:被低估的第三條戰線

看完了 PJM 的塞車與 ERCOT 的狂野,我們最後來看美國電網的「第三個平行宇宙」:東南部的傳統管制區。

根據最新產業數據,喬治亞州已經躍升為全美資料中心成長速度最快的市場之一,與德州和維吉尼亞州並列前三。微軟、Google 和 Meta 都在亞特蘭大周邊大舉圈地。

為什麼是喬治亞州?答案不僅是便宜的土地,而是一張極度罕見的王牌:全美最新、也是三十年來唯一新建的核電機組,Vogtle 核電廠 3 號機與4 號機。

這兩座分別在 2023 年與 2024 年正式商轉的反應爐,合計提供約2.2 GW 的穩定無碳基載電力。對渴望 24/7 零碳電力的科技巨頭來說,是極具吸引力的基載電力資產。

在這種傳統管制區裡,科技巨頭雖然失去了在自由市場比價的權利,但換到了確定性。以掌控喬治亞州的 Southern Company 為例,這類區域霸主擁有從發電到配電的完整垂直整合體系。

科技巨頭可以在同一張談判桌上,同時鎖定無碳核能基載與備用電力,不需要像在 PJM 那樣分別跟發電商買電、再跟電網公司談輸配電。只要巨頭願意簽署長期合約並預付電網升級費用,壟斷巨頭就能提供在嚴重壅塞的環境中求之不得的「快速通道」。

東南部既沒有 PJM 的排隊死結,也沒有 ERCOT 的極端氣候斷電風險。它用最古老的壟斷體制,為蜂擁而至的 AI 巨頭提供了最稀缺的穩定電力。

這是在美東與德州的聚光燈之外,值得密切關注的第三條戰線。

但這只是故事的上半場:當「推論」取代「訓練」成為主角

前面我們分析的大遷徙,主要由 AI 模型「訓練(Training)」的需求所驅動。訓練不需要低延遲,所以可以搬到德州沙漠或中西部鏽帶。

然而,AI 產業的重心將逐漸從「訓練」轉向「推論(Inference)」。

這兩者的差異至關重要。訓練是「教 AI 學會一件事」,是一次性的、封閉的、長達數月的超級運算工程;推論則是「讓已經學會的 AI 為千萬用戶即時服務」,每當你用 ChatGPT 問一個問題、讓 AI 幫你寫一封信、或是讓自駕車的 AI 在零點幾秒內判斷路況,背後都是推論在運作。

推論對「網路延遲(Latency)」極度敏感,使用者按下 Enter 鍵後,如果要等十秒才收到 AI 的回應,體驗就徹底崩壞。

這意味著,推論用的 AI 機房必須蓋在靠近終端使用者的都會區,而不能躲在千里之外的偏遠腹地。

這將引發一波完全不同方向的「第二波遷徙」:AI 算力在接下來五年,不僅要在偏遠地區蓋巨型訓練工廠,還要在紐約、芝加哥、亞特蘭大、達拉斯這些人口密集的大都會周邊,佈建大量中型推論機房。

這些機房單體規模或許不如訓練園區那麼瘋狂(通常在 50 到 200 MW 之間),但數量將極為龐大,對都會區周邊電網的累積衝擊同樣驚人。

對 IOU 投資人來說,這個趨勢帶來了一個關鍵啟示:那些地盤同時涵蓋「偏遠腹地」與「大都會周邊」的 IOU,將擁有最完整的雙重受益曲線。

例如 AEP 同時涵蓋德州曠野與俄亥俄州的都會走廊;Duke Energy 在卡羅萊納州的夏洛特與羅利-德罕三角區(Research Triangle)同時擁有龐大的工業與都會用戶基礎;Southern Company 的亞特蘭大都會區正是東南部人口成長最快的引擎。

訓練的大遷徙決定了 2026 年的贏家;推論的回流,將決定 2030 年的王者。

然而,無論是遠在德州沙漠的訓練園區,還是緊貼紐約都會區的推論機房,它們在插上電之前,都必須先跨越三道被華爾街嚴重低估的物理與制度「硬約束」。

第二章:「給電速度(Speed-to-Power)」決定一切

「給電速度」取代地理位置,成為 AI 園區選址的最高指導原則。

AI 訓練不依賴低延遲,促使算力從擁擠的維吉尼亞州,向法規極簡的德州與中西部「邊疆市場」大遷徙。

未來 AI 發展重心轉向「推論」後,對延遲的敏感度將引發算力向都會區回流的第二波大遷徙。

第三章:被低估的三重硬約束——變壓器、水資源與排隊死結

至此,我們已經看到「給電速度」如何重繪了美國的算力版圖。但在維吉尼亞州的塞車、德州的狂飆背後,決定 AI 機房能不能順利開機的,其實還有三個被華爾街嚴重低估的物理與制度瓶頸。

它們是這場軍備競賽中的「硬約束」。只要跨不過去,捧著再多現金也無濟於事。

瓶頸一:尋找「生鏽的插座」——變壓器供應鏈的崩潰

即使科技巨頭願意出錢,IOU 蓋一座新變電所往往也需要 3 到 5 年。更致命的是,全球高壓變壓器的供應鏈,已經被 AI 的狂熱徹底擠爆了。

這不是單純的「缺貨」,而是結構性的崩潰。根據 2025 年的最新產業數據,美國高壓電力變壓器的需求暴增了超過一倍,導致交貨期從過去的 18 個月,直接拉長到驚人的 128 到 144 週(將近 2.8 年)。同時,設備成本已經飆升至 2022 年前的四到六倍。

更脆弱的是底層原料。變壓器核心所需的「矽鋼片(GOES)」,美國本土幾乎沒有足夠的產能,高度依賴進口。在當前充滿關稅壁壘與地緣政治博弈的環境下,這條供應鏈隨時可能斷裂。

對於微軟或 Google 來說,等三年才拿到變壓器,在 AI 競賽中等同於被宣判死刑。既然工廠變不出新的變壓器,最理性的商業決策就只剩下一個:去買那些「已經插在電網上」的現成插座。

這引發了一場基礎設施的「資產重估狂潮」。那些過去被視為燙手山芋的「棕地(Brownfield)」。例如停工的煉鋁廠、造紙廠,或是即將除役的燃煤電廠——瞬間成為稀缺資產。

科技巨頭看上的不是破廠房,而是廠區角落裡那個佈滿灰塵、卻依然連接著高壓電網的「大鐵盒」(大型變壓器),以及背後那張已經獲批的併網許可。

直接買下它們,就能省下三年的排隊時間。這告訴我們:在 AI 電力的世界裡,最大的護城河是那些早已存在於實體世界中、無法被輕易複製的「既有電網資產」。

瓶頸二:水——下一個引爆政治地雷的稀缺資源

在評估 AI 基礎建設時,多數人只盯著「電」,卻忘了這些動輒上百 MW 的怪獸級機房,必須依賴龐大的冷卻水塔來散熱。一座大型 AI 資料中心,每天可以消耗掉 300 萬到 700 萬加侖的水,這相當於一個一萬人口小鎮的單日飲用水量。

當我們在下一章討論「居民電費」是政治紅線時,水資源的爭奪其實更具爆炸性。電費上漲是抽象的數字,但「科技巨頭在喝乾我們小鎮的水」,卻是極度具象的憤怒。

這種物理極限正在各州引發連鎖反應:

德州與亞利桑那州: 雖然法規寬鬆、吸引了大量算力進駐,但這兩州同時面臨嚴重的乾旱危機。亞利桑那州已經開始嚴格限制超大型專案獲取新的地下水許可;德州部分縣市的居民也開始激烈抗議資料中心與民搶水。

維吉尼亞州: 作為資料中心大本營,當地政府已經開始透過立法,強制或補貼新建機房使用「回收廢水」來進行冷卻。

水資源的瓶頸,為 IOU 的投資價值增加了一個隱形的「地理溢價」。那些地盤位於水資源豐沛地區(例如五大湖周邊的 Xcel、東南部多雨地帶的 Duke 或 Southern)的電力公司,其服務區將獲得額外的選址吸引力;而深耕缺水地區的專案,則必須承擔更高的環評與政治風險。

瓶頸三:清空高速公路——PJM 的排隊死結與改革

最後,我們必須直視那個讓所有開發商聞風喪膽的制度瓶頸:併網排隊(Interconnection Queue)。

以美東最大的電網 PJM 為例,為什麼前面說這裡要排隊 4 到 7 年?因為舊的審查制度是「先到先得(First-come, first-served)」。這導致大量投機客只要交一點點押金,就能隨便遞交一個發電或用電專案來「佔坑」。最高峰時,PJM 系統裡塞滿了高達 140 GW 的專案,但其中有 74% 最終都放棄了。

真正想蓋 AI 機房的科技巨頭,就這樣被一群「佔坑不建」的幽靈專案堵死在高速公路上。

為了解決這個死結,PJM 已經在聯邦政府(FERC)的要求下展開了激進的改革,將規則改為「先準備好先上(First-ready, first-served)」。現在,開發商必須提前證明自己已經買好土地、備妥龐大資金,才能進入審查名單。

對於 IOU 投資人(特別是深陷 PJM 塞車泥沼的 Dominion Energy)來說,這場改革中藏著一個價值連城的「作弊代碼」——容量併網權轉讓(CIR Transfer)。

簡單來說,聯邦政府剛剛批准了一項新規定:如果一家 IOU 決定關閉一座老舊的燃煤電廠,它可以把這座電廠原本的「併網額度」,直接轉讓給蓋在同一個地點的新發電廠或大用戶,完全不需要重新排隊。

這完美呼應了我們前面提到的「尋找生鏽插座」邏輯。掌握大量老舊電廠的 IOU,現在手中握有了最稀缺的「快速通關門票」。

然而,當科技巨頭們搞定了變壓器、找到了水源、也幸運地擠進了併網名單,準備大展身手時,他們很快就會發現,另一場更複雜的政治博弈才剛剛開始。

因為在美國,決定你能不能順利把電用掉的,還有一群坐在會議室裡、掌握著電費定價權的公共事業委員會(PUC)。

第三章:被低估的三重硬約束——變壓器、水資源與排隊死結

變壓器荒: 交期拉長至近三年,迫使巨頭瘋狂搶購帶有現成併網許可的「棕地」資產(生鏽的插座)。

水資源危機: AI 機房龐大的冷卻水需求,正成為各州極具爆炸性的政治與環評地雷。

排隊死結: PJM 等電網審查大塞車,促使法規改革,讓擁有老舊電廠的 IOU 獲得「快速通關」優勢。

第四章:Rate Case 與政治經濟學

現在,IOU 搞定了法規,也幸運地買到了變壓器。為了服務 Google 或 Meta 的超級機房,IOU 花了整整 20 億美元升級當地的變電所與高壓電線。

基礎建設蓋好了,接下來就到了一個極度尷尬的時刻:餐廳打烊,帳單送上桌了。這 20 億美元,該由誰來付?

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.