減肥藥神話的終結?市值蒸發三分之二?深度分析第1期:諾和諾德

深入解析減重藥巨頭的「三線戰爭」——在禮來的藥效、複方藥的價格與保險公司的利潤夾擊下,昔日王者如何求生。

2025年7月29日,丹麥製藥巨頭諾和諾德(Novo Nordisk)引爆新一顆震撼彈。

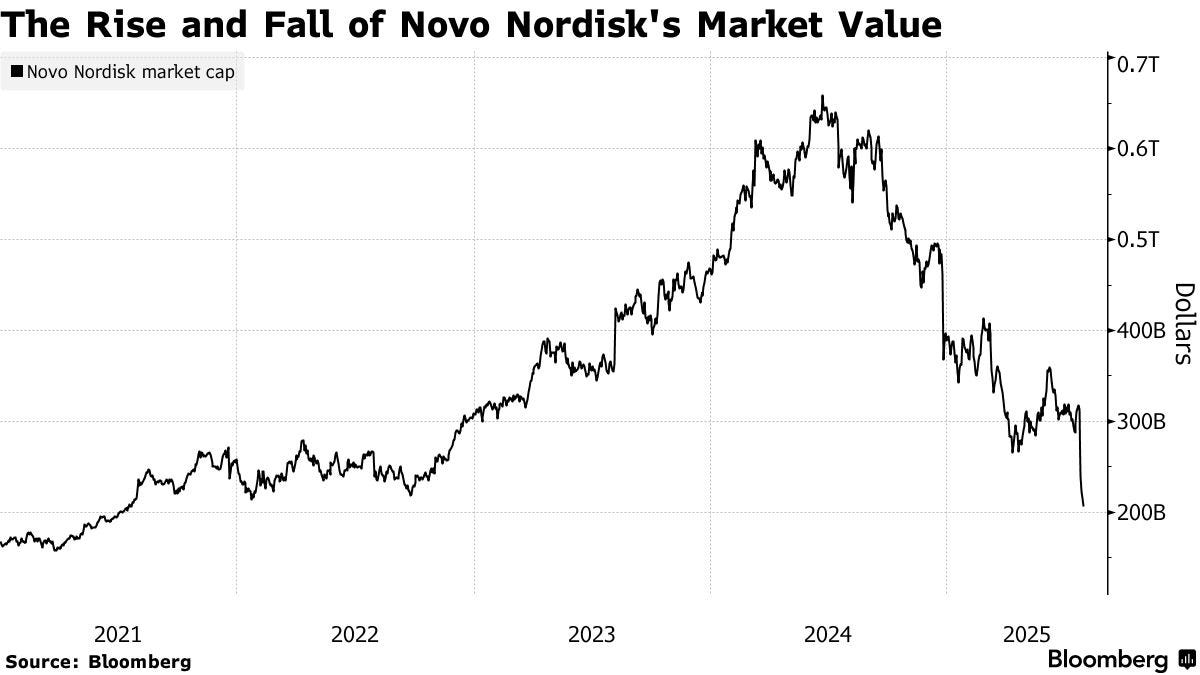

公司發布了本年度第二次災難性的業績預警,消息一出,股價應聲暴跌超過20%,在短短一個交易日內,市值蒸發了約930億美元。

這是一幅令人心驚的畫面。僅在一年多以前,2024年6月,諾和諾德還是歐洲大陸最有價值的公司,市值一度觸及6,150億美元的巔峰,風光無限,被視為GLP-1減重領域的領導者。

然而,此刻,這個看似穩固的行業巨頭,在一年多之間,市值消失了3份之2。

這場大幅調整,究竟是其領導地位結束的信號,還是一次嚴峻但必要的市場修正?

要找到答案,我會在這篇長文中分析這場危機的各個層面。

我們將首先追溯引發恐慌的導火線,接著探討其面臨的兩大競爭戰線,並最終檢視其產品線中,是否還有足以逆轉局勢的潛力。

第一章:市場為何陷入恐慌?

第一張倒下的骨牌:致命的業績指引下調。

這場風暴的核心,是一份徹底擊碎投資者信心的業績預警。

諾和諾德宣布,將其全年銷售增長預期,從原本樂觀的13-21%大幅削減至僅有8-14%;同時,營運利潤增長預期也從16-24%下調至10-16%。

這已經是公司在年內第二次下調指引。

對於一家被市場認為是增長型的公司而言,任何增長放緩的跡象都是危險的,而如此劇烈的預期下調,無異於向市場承認:公司的核心增長引擎正在失速。

在過去數年裡,GIP-1的故事十分吸引人,投資者都習慣了這些公司的高增長。

但在連續幾次令人失望的數字後,基本上在告訴大家:高增長的童話故事,結束了。

同時公司宣布,在諾和諾德服務長達33年的資深高管Maziar Mike Doustdar,將接替於2025年5月因股東壓力下台的Lars Fruergaard Jørgensen,出任新一任CEO。

市場對此任命的反應不一。有些人視其為內部穩定選擇,有利於延續性;但也有觀點認為,面對危機,董事會缺乏引入外部人才進行大規模改革的決心。

這個舉動雖然不是事件的最核心因素,但它加劇了市場對公司未來戰略方向的疑慮,成為賣壓的另一個原因。

種種因素加起來之後,諾和諾德股價再度大幅下滑。

在一年前,諾和諾德的股價反映的是一個「享有壟斷地位」的預期。

其股價在2024年6月25日達到144.04美元的歷史高點,公司市值一度超越6,150億美元。

然而,一系列負面消息,從業績指引不如預期,到其下一代重磅藥物CagriSema臨床試驗結果未達內部目標,迫使市場對這個預期進行了徹底的重估。

那28%的跌幅,可以被視為市場的一次「快速重新定價」(Repricing)。華爾街將諾和諾德的標籤,從「一個幾乎無可匹敵的市場領導者」,調整為「一家在激烈競爭中努力維持的公司」。

這種轉變在股價表現上體現得淋漓盡致。從2024年1月到2025年7月底,諾和諾德(NVO)股價比腰斬更嚴重。

與此形成鮮明對比的是,其主要競爭對手禮來(LLY)同期回報率超過+25%。

第二章:三線戰爭:一個正在擴張的市場,一場充滿壓力的競爭

在解剖了引發市場恐慌的直接導火索後,一個更深層次的問題浮出水面:是整個GLP-1市場的增長引擎熄火了,還是只有昔日的領頭羊諾和諾德自己掉隊了?

答案清晰而明確:這是一個專屬於諾和諾德的問題。

市場整體並未衰退,反而正以快速速度增長。各大權威機構的預測一致:全球GLP-1市場規模預計將從2025年的約600億美元,增長至2030年的1,500億美元。

這股不可阻擋的增長動力,來自於全球超過10億肥胖症患者的龐大未滿足需求,以及GLP-1藥物在心血管、腎臟疾病和睡眠呼吸中止症等領域不斷擴展的治療潛力。

那麼,如果市場的蛋糕在變大,為什麼諾和諾德卻分得越來越少?

答案在於,它正面臨一場「三線戰爭」,在三條戰線上同時遇到阻力。

戰線一:與禮來的正面對決,一場關於「藥效」的競爭

諾和諾德的第一條戰線,是與主要競爭對手禮來(Eli Lilly)的直接對抗。這是一場涉及科學、市場份額和製造能力的全面競爭,目前形勢對諾和諾德並不理想。

每週的處方數據是衡量市場真實需求的晴雨表,而它所描繪的,是一幅諾和諾德市場份額被持續侵蝕的畫面。

儘管諾和諾德的Wegovy比禮來的Zepbound早上市近兩年半,但Zepbound已實現逆轉。

最新的數據顯示,在至關重要的美國市場,Zepbound的每週處方量已經比Wegovy高出超過10萬張。

這一趨勢直接導致了市場份額的權力轉移。有報導甚至指出,禮來在美國GLP-1市場的份額已達到53%,首次超越了諾和諾德。

這是一個決定性的轉變,證明了在醫生和患者的選擇中,天平已經明顯向禮來傾斜。

Zepbound之所以能後來居上,其根本原因在於科學上的優越性。這並非微小的差異,而是一種機制上的「降維打擊」。

諾和諾德的Wegovy(司美格魯肽):是一種單一激動劑(Single-Agonist),它只作用於一種名為GLP-1的腸促胰島素受體。

禮來的Zepbound(替西帕肽):是一種雙重激動劑(Dual-Agonist),它能同時作用於GLP-1和GIP兩種不同的腸促胰島素受體。

簡單來說,如果Wegovy是「單引擎驅動」,那麼Zepbound就是「雙引擎驅動」。這種機制上的差異,直接轉化為臨床效果上的巨大差距。

在最權威的head-to-head臨床試驗中,Zepbound展現了平均20.2%的減重效果,而Wegovy則為13.7%。 對於追求極致效果的醫生和患者而言,這個差距是決定性的。

然而,這是否意味著戰局已定?

這種觀點可能過於簡化,忽略了市場的複雜性,特別是「市場區隔」(market segmentation)的可能性。

藥效的強弱並非唯一的衡量標準。Zepbound更強效的「雙引擎」機制,對部分患者而言也可能意味著更強烈或不同類型的副作用。

對於這些患者,或是不追求極致減重效果、只求穩健改善的群體而言,Wegovy已被驗證的13.7%減重效果,可能是一個更可控、更值得信賴的「夠好」(good enough)的選擇。

此外,Wegovy上市時間更長,擁有更豐富的真實世界數據和安全性記錄(如其在SELECT試驗中證明的心血管益處),這在爭取保守的醫生和保險公司的「優先藥品目錄」地位時,可能成為一個重要的談判籌碼。

因此,與其說Wegovy將被徹底擊敗,更可能的劇本是市場將走向分化:Zepbound主導追求極致藥效的高端市場,而Wegovy則憑藉其耐受性、已建立的信任度和特定的保險覆蓋,在一個龐大的「穩健治療」市場區隔中,扮演一個關鍵的、防禦性的角色。

戰線二:與複方藥局的游擊戰,一場關於「價格」與「信任」的鬥爭

在正面戰場節節敗退的同時,諾和諾德的側翼也遭到了「游擊隊」的猛烈攻擊。這些游擊隊就是複方藥,以及像Hims & Hers這樣將其產品帶給大眾的醫療平台。

複方藥局利用法律灰色地帶,在品牌藥物短缺期間,大規模自行配製含有司美格魯肽(Wegovy的活性成分)的藥物。

它們的產品未經FDA批准,純度和安全性存疑,但它們有一個巨大優勢:價格。

- 品牌藥Wegovy:現金價約為每月1,300美元。

- 複方藥物:價格僅為每月165至350美元。

對於沒有保險、保險不覆蓋或自付額高的患者來說,這個價格差是幾乎無法抗拒的。

Hims & Hers等平台則利用其便捷的線上問診和配送服務,將這些低價藥物直接送達消費者手中,徹底繞過了傳統的保險和藥店渠道。

要理解Hims的真正威脅,必須首先釐清一個誤區:在GLP-1領域,Hims的核心角色並非生產商,而是一個極其高效的客戶獲取與分銷平台。

Hims負責前端的品牌營銷、線上問診、獲取客戶、開具處方,然後由合作夥伴完成藥物的大規模配製和溫控物流配送。

據估算,複方藥物市場每年給品牌藥廠造成的收入損失高達40至60億美元。這股力量迫使諾和諾德不得不正視,甚至一度試圖將其「招安」。

2025年4月下旬,市場震驚地看到諾和諾德宣布與其「宿敵」Hims達成合作。這項合作的初衷,對諾和諾德而言是一次務實的戰略防禦:

諾和諾德的戰略意圖是:

- 將正在使用複方藥的Hims用戶,轉化為使用正品Wegovy的合法用戶。

- 利用Hims強大的遠程醫療平台,觸及對傳統醫療渠道不敏感的年輕客群。

- 反擊禮來在遠程醫療領域的佈局。

然而,這場看似雙贏的合作在僅僅8週後就迅速崩潰,暴露了雙方在商業模式、臨床理念和法律合規性上不可調和的致命分歧。

- 銷售複方藥:諾和諾德要求停止;Hims堅持個性化提供。

- 臨床決策:諾和諾德希望優先Wegovy;Hims維護獨立性。

- 法律解釋:諾和諾德視複方藥物為非法;Hims稱受豁免。

最終,諾和諾德以Hims仍在進行「非法的規模化複方配製」和「欺騙性營銷」為由,單方面終止了合作。

而Hims的CEO則反擊稱,這是諾和諾德在施加「反競爭壓力」,試圖干涉臨床決策並消滅低價競爭對手。

這次短命的合作對雙方都造成了沉重打擊,在這篇文章主要集中在諾和諾德:

- 財務受損:複方藥的持續衝擊,是其被迫下調2025年銷售增長預期的關鍵因素之一。諾和諾德自己也承認,儘管FDA已宣布藥物短缺結束,理論上複方藥物不能再繼續銷售。但仍有約100萬美國患者在使用這些「不安全且非法的」複方藥物,嚴重侵蝕了其現金支付市場。

- 戰略被動:合作失敗後,諾和諾德被迫加速推出自己的DTC平台NovoCare Pharmacy,以每月499美元的價格直接向患者銷售藥物,試圖奪回市場,但這也使其陷入了與自己傳統渠道的競爭。

- 策略升級:此後,諾和諾德的策略變得更具攻擊性,包括對上游的中國API(活性藥物成分)供應商展開調查,並向FDA施壓要求加強監管。

推出499美元的DTC平台和應對複方藥的衝擊,並不僅僅是短期的防禦策略,它可能預示著諾和諾德高利潤時代的終結,並對其長期盈利能力帶來結構性轉變。

一個必須面對的現實是:Wegovy高達1,300美元的「標價」(List Price)正變得越來越無關緊要。

這就揭示了諾和諾德當前最核心的戰略權衡:它正被迫犧牲曾經引以為傲的高利潤率,來換取市場份額的穩定。

每一筆以折扣價完成的銷售,每一次為了留在保險目錄而支付的回扣,都在侵蝕其單位利潤。

這意味著,即使未來產能問題解決、銷量回升,其盈利能力也可能再也回不到過去的巔峰。

當然,諾和諾德也不是沒有護城河。

他們強調,公司銷售的不僅僅是一種減重工具,而是一種經過嚴格臨床試驗、獲FDA批准的藥品,其價值遠超體重秤上的數字。

1. SELECT試驗:證明了Wegovy能夠顯著降低心臟病發作和中風的風險。

2. FLOW試驗:證明了其活性成分能夠有效保護腎臟功能。

這場游擊戰的結局,將不僅取決於價格,更取決於監管機構是否會填補法律漏洞,以及諾和諾德能否成功地向市場傳達一個信息:

他們賣的不僅僅是「減重」,而是經過驗證的、能改善健康的「藥品」。

戰線三:與保險支付方(Payers)的利潤保衛戰

然而,即使是與禮來和複方藥局的三線戰爭,也未能完整描繪諾和諾德面臨的全部壓力。

在這場戰役中,還有一個更為強大、卻常常被忽略的「第三方」參戰者:保險公司及其藥品福利管理者(PBMs)。

這些巨頭才是美國藥品市場真正的守門人,他們對GLP-1藥物天文數字的成本感到極度不安,並正在發動一場無聲卻猛烈的反擊。

他們的武器庫包括:

1. 嚴格的「事前授權」(Prior Authorization): 他們設立了極其繁瑣的審批流程,要求患者在獲得藥物前必須證明其醫療必要性,大幅提高了用藥門檻,有效控制了處方量的增長。

2. 激進的「藥品目錄」(Formulary)談判: PBMs正在利用諾和諾德與禮來的競爭,迫使雙方提供巨額的「回扣」(Rebates)以換取在其保險計劃中的優先覆蓋地位。這意味著,即使Wegovy的標價(List Price)高達1,300美元,諾和諾德實際收到的淨價(Net Price)在扣除回扣後會大打折扣。

3. 利潤的侵蝕: 這場與支付方的鬥爭,其核心是對利潤率的擠壓。諾和諾德被迫在「市場份額」和「單價利潤」之間做出痛苦的權衡。為了保住銷量,它必須向PBMs讓渡更大利潤。這也解釋了為何即使銷量仍在增長,公司的利潤預期卻需要下調——因為每個處方的「含金量」正在下降。

因此,諾和諾德不僅要在藥效上追趕禮來,在價格上抵禦複方藥,還必須在談判桌上與財力雄厚的保險巨頭周旋。這第三條戰線,直接關係到其商業模式的長期盈利能力。

第三章:反擊的武器庫:藥丸、管線與產能

在三線戰場上節節敗退後,諾和諾德是否就此一蹶不振?還是說,在其武器庫深處,還藏有足以扭轉乾坤的王牌?

作為仍然是GLP-1中的龍頭,諾和諾德當然不可能就此坐以待斃,他們的反擊焦點分為三點。

作為GLP-1領域的領導者,諾和諾德當然不會坐視不管,其反擊策略聚焦於三個方面。這是一場集結資源、旨在重塑競爭格局的努力。

主題一:轉向口服藥物

對於許多潛在減重藥物使用者,一個障礙是目前藥物需注射使用。

因此,有效的口服藥丸被視為關鍵策略,因為它提供便利性,消除對針頭的抗拒,並可能擴大市場範圍。

諾和諾德在此領域的主要候選是名為amycretin的口服藥。它同時針對GLP-1和胰澱素(amylin)受體,與食慾和新陳代謝相關。

早期臨床試驗顯示,患者在12週內平均減重13.1%。

雖然這是初步數據,但顯示潛力。成功的口服藥如amycretin,能讓諾和諾德在更廣大市場競爭。

不過,競爭對手如禮來也在開發類似產品,成功將會取決於試驗結果。

主題二:推進下一代注射劑的研發

在開發口服藥的同時,諾和諾德也致力於改良其注射劑產品線,以維持在當前市場的競爭力。

公司的下一代主要注射劑是 CagriSema。這是一款複方藥物,透過單次注射給藥,包含兩種活性成分:司美格魯肽(Wegovy 的成分)和一種名為 cagrilintide 的新化合物。

簡單來說,他們正在研發自家的複方藥物,嘗試提升減肥效率,和禮來的Zepbound進行競爭。

雖然早期結果未達內部最高目標,但若成功,可能幫助收復失地。

主題三:解決根本問題:大規模擴張產能

從 Ozempic 和 Wegovy 最初上市的經驗中,諾和諾德學到了一個根本教訓:一個有效的藥物,其成功可能因產能不足而受到嚴重限制。

為防止這種情況再次發生,公司正進行其史上最大規模的製造業投資之一。

具體措施包括:

- 僅在 2025 年就計劃投入超過90億美元的資本支出,這是在前幾年已投入大量資金後的進一步增加。

- 策略性收購 Catalent 公司的三個大型生產設施。此舉旨在專門提高其在「灌裝-完成」(fill-finish) 階段的產能,這是生產注射筆的最後一個環節,也一直是主要的生產瓶頸。

這一系列大規模投資的目標很明確:建立一個強大且可擴展的製造網絡,使其足以應對當前和未來產品的全球需求。

透過解決限制其增長的供應問題,諾和諾德旨在確保,當像 CagriSema 或口服 amycretin 這樣的新藥獲批時,公司已做好充分準備,能夠有效地進行生產和分銷。

不過,這項高達90億美元的資本支出計劃,本身就是一場高風險的投資。它有效地將一個「供應鏈風險」轉化為一個更為沉重的「財務風險」。

如果這些關鍵的後期臨床試驗結果令人失望,公司將坐擁數個耗資數十億美元、高度專業化卻產能閒置的工廠。

這些資產將迅速成為資產負債表上的沉重負擔,產生巨額的折舊費用,卻沒有足夠的收入來覆蓋。

最終,這將嚴重摧毀公司的投資資本回報率(ROIC),從為股東創造價值轉為摧毀價值。

結論:一個行業巨頭的轉折點

從市場領導者,到面臨三線競爭的困境,再到部署反擊策略,諾和諾德的故事正處於關鍵轉折。

它不再是那個輕鬆享受市場紅利的先行者,而是一家必須證明自己有能力應對激烈競爭、解決內部挑戰,並為未來重新佈局的成熟企業。

在正面戰場,禮來憑藉藥效優勢,建立了強大護城河;在側翼,複方藥局利用價格,持續侵蝕現金市場。

這些壓力是業績下調和信心動搖的主要原因。當然,諾和諾德仍有強項,如其研發底蘊和臨床數據(例如SELECT和FLOW試驗),可能在監管有利時反轉,但現有道路的挑戰確實艱鉅。

僅依靠現有產品來扭轉局勢,挑戰極大。最終,諾和諾德能否重返巔峰,將取決於其戰略執行的成敗。這場競賽的敘事已經從「一個王者如何統治市場」,轉變為「一個昔日王者如何應對挑戰」。

對於關注諾和諾德未來的投資者和觀察者而言,以下三個指標將是判斷其轉型成功與否的關鍵:

1. 口服 Amycretin 的第二/三期臨床數據:這是決定公司長期增長潛力的最重要催化劑。任何超乎預期或不如預期的數據,都將對公司估值產生巨大影響。

2. 現有市場防守與下一代產品壓力:觀察Wegovy vs. Zepbound的處方數據,重點在衡量份額流失速度,並凸顯CagriSema的接棒必要性。其試驗結果將決定反擊成效。

3. 產能與供應鏈更新:公司對新工廠進度的定期報告至關重要。這關乎其戰略能否落實,以及能否避免重蹈供應短缺的覆轍。產能的兌現是所有產品策略的基礎。

諾和諾德的計劃已就位,但執行力決定一切。未來幾年,市場將見證這家丹麥巨頭,是在競爭壓力下逐漸衰退,還是能憑藉其研發實力重拾市場領導地位。

- KP

個人淺見,

首先,NVO的規模還是偏中小型藥廠,所以在市場行銷(例如在舉辦一些專業的醫師會議)的經費上可能就沒辦法像Eli Lilly 那樣充足。而這也會影響如何透過會議來跟醫師分享這顆藥的「產品定位」以及「適用族群」,畢竟它跟Lilly的藥還是有些微不同。

接著,針對於hims/hers的學名藥,這真的就要看美國當地法規如何去解釋跟核准了。

再來,雖說市場是全世界,但產能不足造成的缺藥問題也是回歸到藥廠本身的規模。而即便現在要擴廠(買地=》建廠=〉購入機器=》通過當地衛生主管機關的檢驗審核=〉招聘,也已經有些太遲了。

綜觀以上的想法,也許NVO應該試著鎖定幾個區域市場,同時透過併購來強化自身產品線的廣度與深度,一步一步的以成為大型藥廠的目標前進,先站穩而不是一開始就放眼全球~

來個四重激動劑,就可唯我獨尊!