儲能非鋰不何?供應鏈被中國鎖死了?轉為鋅電池可以嗎? - 深度分析第32期:鋰,電池(寧德時代,比亞迪),長時儲能(EOS Energy)

在上一篇深度報告中,我們拆解了儲能系統的「大腦」:從系統集成到能源管理軟體。

那是一個由演算法、電力交易策略和服務溢價構成的雲端世界,充滿了令人興奮的高毛利想像。

但現在,我們必須把目光從雲端收回,看向地面。

如果說軟體決定了一個儲能項目的盈利上限,那麼硬體這個佔據了總資本支出(CAPEX)近乎半壁江山的物理實體,則死死鎖定了項目的回報下限。

無論你的交易策略多麼精妙,如果底層的物理載體成本過高,或者基礎材料無法支撐預期的壽命,財務模型最終都將是一場空談。

本篇報告將深入 BESS 的「軀幹」與「心臟」。我們將暫時放下複雜的市場博弈,回歸原子世界。

這是一場沿著價值鏈的溯源之旅:

我們將看到鋰如何從一種治療躁鬱症的藥物,變成了扼住全球能源咽喉的「白色石油」;

我們將揭開中國製造為何能築起一道西方世界難以逾越的「三倍成本高牆」;

我們更將目睹美國如何試圖用古老的鋅,來對抗東方的鋰霸權,以及如何向長時儲能的加速轉型;

最後,我會一併分析所有相關公司的投資邏輯,包括鋰鑛公司,電池製造商(寧德時代,比亞迪),長時儲能代表(EOS Energy)

這不僅是關於電池技術的討論,更是一場關於供應鏈韌性、極致製造與地緣經濟的深度博弈。

如果還未閱讀上篇的話,推薦大家先閱讀,會對整個行業有更深入的了解。

第一章:BESS 硬體解剖學——從「大電芯」競賽到成本拆解

在進入複雜的供應鏈博弈之前,我們必須先釐清我們投資的「標的物」究竟是什麼。

過去幾年,儲能系統(BESS)已經從電動車(EV)的附屬品,演化為一個完全獨立的物種。

目前的硬體戰場,正圍繞著兩個核心維度展開:如何在盒子裡塞進更多電,以及選擇哪種化學配方來降低成本。

1. 物理形態的演變:同樣的集裝箱,多賺 30% 的錢

儘管大型儲能系統的外觀看起來永遠都是一個標準的 20 尺白色貨櫃,但其內部正在經歷一場類似「房地產」的升級,在土地面積不變的情況下,蓋出更高的樓。

早期的儲能系統,大多直接拿電動車的電池來用。但這就像開法拉利去送快遞,車子性能很好(爆發力強),但用來送貨(長時間儲存)太浪費且不耐用。現在,行業已經全面轉向「儲能專用電池」。

對於電站業主來說,這意味著不用買更多的地、不用蓋更多的周邊設施,光靠升級電池,同一個貨櫃的收入潛力就直接提升了 30% 以上。這就是為什麼寧德時代(CATL)等巨頭都在捲技術,這是降低成本最暴力的手段。

2. 成本結構拆解:誰決定了你的利潤?

如果我們把一顆 LFP 電池拆開來看,你會發現它的成本結構非常不平衡。

| 优势、寿命和太阳能应用")

正極材料 (Cathode) —— 真正的老闆 (佔比 40% - 50%)

這是電池裡最貴的部分。

它的核心原料是「鋰」。這意味著,鋰價稍微波動一點點,整顆電池的成本就會劇烈震盪。這是決定利潤率的最關鍵變量。負極材料 (Anode) —— 穩定的配角 (佔比 10% - 15%)

主要原料是石墨(就像鉛筆芯)。雖然佔比不大,但價格受環保政策和電力成本影響。電解液 (Electrolyte) —— 隱形推手 (佔比 10% - 15%)

這是電池裡的「血液」。而它的核心成分依然是「鋰」。所以,它和正極材料一起,放大了鋰價對成本的影響力。隔膜與其他 (佔比約 20%)

包括把正負極隔開的薄膜,以及銅箔、鋁殼等金屬件。這些屬於大宗商品,價格相對好預測。

關鍵結論:

鋰就是一切: 正極和電解液加起來超過了一半的成本,而它們都依賴鋰。這解釋了為什麼中下游廠商的利潤率會隨著鋰價曲線坐雲霄飛車。

製造業的極限: 當材料成本大家都差不多透明時,未來的利潤空間將來自於「誰能做得更快、壞品率更低」。這也是為什麼行業會出現「大者恆大」,只有巨頭才能把加工成本壓到極致。

至此,我們理解了這個行業的物理基礎:這是一個由新一代大容量技術驅動、被 LFP(磷酸鐵鋰)路線鎖定、且利潤完全受制於 鋰價 的遊戲。

接下來,我們將沿著這條價值鏈向上游追溯,去看看是誰控制了這個最關鍵的變量——鋰。

第一章小結

物理演變: 儲能系統從「電動車附屬品」演化為獨立物種;通過「大電芯」技術在不增加土地的情況下提升 30% 收入潛力。

成本結構:

正極材料 (40-50%): 核心是鋰,價格波動直接決定利潤。

負極與電解液: 同樣受鋰價與能源成本影響。

核心結論: 行業利潤受制於鋰價,未來競爭在於製造業的極致效率(良率與速度)。

第二章:白色石油的咽喉 —— 鋰供應鏈的真實權力結構

如果我們把元素週期表看作是一個班級,鋰(Lithium) 曾經是那個坐在角落裡、性格古怪且不太受人關注的學生。

它排在第三位,是宇宙中最早誕生的三種元素之一(僅次於氫和氦),也是地球上最輕的金屬。輕到什麼程度?如果你能找到一塊足夠大的鋰金屬丟進水裡,它會浮在水面上。當然,下一秒它就會劇烈燃燒甚至爆炸。

正是這種「極度活躍」和「極度輕盈」的物理特性,註定了它在人類能源史上的主角命運。但在它戴上皇冠之前,它度過了長達半個世紀的沈寂歲月。

1. 被遺忘的歲月:在玻璃與藥片之間

在 2010 年之前,如果你是一個大宗商品交易員,你幾乎不會多看鋰一眼。

那時候,鋰的主要用途非常無聊:它被用來製造耐高溫的玻璃陶瓷(比如你家廚房裡的 Pyrex 玻璃碗),或者被添加進潤滑脂裡,讓機器運轉更順暢。在醫學領域,碳酸鋰是一種治療躁鬱症的藥物。

那時的鋰價就像心電圖上的一條直線,平穩、低廉,甚至稱不上是一種戰略資源。全球每年的需求量很小,幾座礦山就足以供應全世界的玻璃廠和化工廠。

轉折點發生在我們口袋裡的革命。

隨著智能手機和筆記本電腦的普及,鋰離子電池開始進入大眾視野。鋰原子有一個特性:它非常渴望丟失一個電子。

這種「渴望」轉化為化學語言,就是極高的電化學勢能。這意味著,在同樣的重量下,鋰電池能儲存比鉛酸電池或鎳氫電池多得多的能量。

但手機電池畢竟很小,對鋰的需求增量有限。直到 2015 年左右,一個更大的巨獸甦醒了——電動車(EV)。

一台特斯拉 Model S 所需的鋰,大約是一台 iPhone 的 10,000 倍。當全球車企開始集體轉向電動化,這個曾經無聊的市場瞬間被引爆。鋰價從每噸幾千美元,在幾年內瘋狂飆升至最高點的 70,000 美元以上。

一夜之間,它不再是玻璃添加劑,它是「白色石油」。

2. 供應鏈的真相:誰在煮這鍋米?

既然鋰如此重要,那麼誰控制了它?

這裡有一個巨大的認知誤區。當人們談論石油時,我們看的是沙特阿拉伯、俄羅斯和美國,因為石油在哪裡挖出來,基本上就在哪裡擁有話語權。

但鋰不同。鋰的供應鏈不是一條直線,而是一個漏斗。

上游:石頭與鹽水

首先,我們得把鋰從地球裡弄出來。這主要有兩種方式,就像烹飪的兩種食材來源:

硬岩開採(Hard Rock Mining): 主要發生在澳洲。這就像傳統的採礦,把含鋰的石頭(鋰輝石)炸開、挖出來、粉碎。這是一個體力活,澳洲人做得很好,他們貢獻了全球近一半的原料。

鹽湖提鋰(Brine Extraction): 主要發生在南美洲的「鋰三角」(智利、阿根廷、玻利維亞)。這更像是一種農業,把富含鋰的地下鹵水抽到巨大的池子裡,靠太陽曬上一年半載,讓水分蒸發,留下濃縮的鋰。這是一個耐心活。

如果故事到此為止,那麼澳洲和南美應該是鋰世界的霸主。

但問題在於,剛挖出來的石頭和剛曬乾的鹵水,是不能直接放進電池裡的。它們只是「食材」,還不是「佳餚」。

中游:咽喉所在

這就是故事最精彩、也最殘酷的部分:精煉(Refining)。

要將澳洲的石頭或南美的鹵水,變成純度 99.5% 以上的電池級碳酸鋰或氫氧化鋰,需要經過極其複雜的化工流程。這是一個高能耗、高污染,且需要極高工藝精度的環節。

過去二十年,當西方國家因為環保法規和利潤微薄而放棄這個環節時,中國悄悄地接手了這一切。

數據令人震驚:

雖然中國只擁有全球不到10%的鋰礦資源儲量;

但中國控制了全球 65% 到 80% 的鋰精煉產能。

這意味著什麼?這意味著,即便你是美國的一家礦業公司,在內華達州挖出了鋰礦石,在目前的工業格局下,你很可能需要把這些石頭裝上船,運過太平洋送到中國的工廠,經過提煉加工後,再運回美國。

澳洲和南美負責「挖」,但中國負責「煉」。

在電池的世界裡,擁有礦山只是擁有了麵粉;真正決定麵包價格的,是那些擁有烤箱的人。

這就是所謂的「鋰供應鏈咽喉」。

3. 為什麼是中國?看不見的兩道護城河

為什麼西方不能自己建廠精煉?是因為技術太難嗎?

不,是因為經濟賬算不過來。中國擁有兩道西方無法複製的結構性護城河。

A. 鈦白粉的副產品紅利

這是一個極少被華爾街提及的工業秘密。

製造 LFP(磷酸鐵鋰)電池需要鐵源。在中國,這幾乎是免費的。為什麼?因為中國擁有龐大的鈦白粉(Titanium Dioxide)產業。

鈦白粉生產過程會產生一種廢料:硫酸亞鐵。

在西方,處理這種廢料需要花錢環保合規;在中國,這直接變成了鋰電池工廠的廉價原料(約 $50-100/噸)。西方競爭對手沒有這種產業集群,他們採購鐵源的成本高達 $400-600/噸。

B. 骯髒的能源套利

將石頭變成電池級鋰化學品,是一個極度高能耗的過程。

中國的精煉廠背後是廉價的、供應無限的煤電;相反,西方的精煉廠被迫使用昂貴的綠色能源。結果是:中國精煉廠的電力成本僅為西方競爭對手的三分之一。

這就是為什麼雅保(Albemarle)在澳洲的精煉廠舉步維艱,而中國工廠卻能在大宗商品價格暴跌時依然盈利的原因。

4. 權力的版圖:五王之戰

在這個漏斗狀的供應鏈中,並非完全自由競爭,而是一個由極少數巨頭統治的寡頭遊戲。

我們可以將全球鋰業的權力版圖劃分為三個陣營,這五家公司基本上決定了全球鋰的流向和定價邏輯:

第一陣營:西方巨頭

A. 成本之王:雅保 (Albemarle, NYSE: ALB)

雅保是鋰行業的「美孚石油」,也是美國供應鏈的核心支柱。核心邏輯: 「極致的低成本」。雅保擁有智利阿塔卡馬鹽湖(Atacama)的開採權,同時持有澳洲 Greenbushes 礦山的控股權。這讓它的現金生產成本控制在 $7,500 - $9,000 / 噸。

現狀: 雅保正在經歷一場豪賭。它試圖利用其低成本優勢熬死高成本競爭對手,同時將戰略重心從單純的電動車轉向 AI 數據中心的 BESS 需求。它是目前美股市場上,唯一能讓投資者直接押注「AI 能源轉型」的純粹鋰標的。

B. 甦醒的帝國:力拓 (Rio Tinto, ASX/LSE: RIO)

如果說雅保是鋰行業的專家,力拓就是闖入瓷器店的大象。作為全球最大的傳統礦業公司之一(以鐵礦石聞名),力拓在2025年間通過收購 Arcadium Lithium 完成了驚天一躍。

核心邏輯: 「鈔能力與規模野心」。

力拓不缺錢,它擁有比任何純鋰礦商都強大的資產負債表。收購 Arcadium 後,力拓不再是小打小鬧,它喊出了極具侵略性的目標:到 2033 年產能達到 46 萬噸 LCE,這意味著它有潛力超越雅保,成為全球最大的鋰生產商。

戰略意義: 力拓的入場標誌著鋰行業的「成年」。它將鋰從一種波動劇烈的「小眾化學品」提升為與鐵礦、銅並列的「基礎大宗商品」。

對於西方汽車和儲能客戶來說,力拓提供了一個除了雅保之外,供應更穩定、地緣政治風險更低(資產遍布阿根廷、加拿大、澳洲)的選擇。

西方巨頭的從容: 當鋰價在 2025 年初暴跌 20% 時,力拓 60% 的收入來自鐵礦石,這意味著即便鋰價歸零,它依然能靠賣鐵賺得盆滿缽滿。 這種交叉補貼的能力,讓力拓可以無視短期的鋰價波動,繼續在阿根廷和澳洲大肆投資,等待競爭對手倒下。

力拓是少數敢於逆勢擴張的西方巨頭。它不缺錢(靠鐵礦石輸血),它正在阿根廷建設巨大的精煉設施(Rincon 項目),試圖打破「挖礦-運去中國-精煉」的舊模式,建立「礦山旁即工廠」的新秩序。

第二陣營:南美地主

C. 資源守門人:SQM (NYSE: SQM)

這家智利公司是雅保在阿塔卡馬鹽湖的鄰居,也是世界上最大的鋰生產商之一。核心邏輯: 「資源稟賦」。它擁有上帝賜予的最好鹵水資源。

風險: 它是「雞蛋放在同一個籃子裡」的典型。 與全球擴張的對手不同,SQM 高度依賴智利阿塔卡馬鹽湖。它的頭頂懸著一把達摩克利斯之劍——國有化。智利政府要求 SQM 在 2060 年前將控制權逐步移交給國家銅業公司(Codelco)。這讓 SQM 的命運更多地掌握在政治家手中,而非地質學家手中。

SQM 正在嘗試「去中國化」,它與澳洲 Wesfarmers 合資建立了 Covalent Lithium,試圖在澳洲本土進行精煉。

第三陣營:中國操盤手

D. 資本捕手:天齊鋰業 (Tianqi Lithium)

天齊鋰業是中國最具戰略眼光的公司,它扮演著「造王者」(Kingmaker)的角色。

核心邏輯: 「控制最優質的資產」。天齊並不只是自己挖礦,它通過激進的股權收購控制了對手。它通過持有 Windfield Holdings 的控股權,實際上掌握了全球最大、最好的硬岩鋰礦Greenbushes 的運營話語權。這意味著,即便是西方巨頭雅保,在這個核心礦山的運作上也需要與天齊共舞。此外,它還是 SQM 的重要股東,持有其超過 20% 的股份。

地位: 天齊證明了中國在鋰供應鏈中的統治力不僅在於工廠,還在於對全球核心礦山的股權滲透。

E. 垂直整合者:贛鋒鋰業 (Ganfeng Lithium)

如果天齊強在資本運作,贛鋒則強在全產業鏈的覆蓋。核心邏輯: 「無處不在」。它是全球最大的鋰化合物生產商之一。它不僅在澳洲、阿根廷、墨西哥買礦,還擁有強大的精煉能力,甚至向下游延伸,自己製造固態電池和儲能系統。贛鋒代表了中國將「石頭變成電池」的極致工業能力。

天齊和贛鋒證明了,即使礦山在國外,只要資本和技術是中國的,控制權就在東方。

5. 城市礦山:被高估的遠水

在內華達的沙漠之外,美國還寄希望於另一座礦山:回收。理論上,從廢舊電池中提取的「黑粉」(Black Mass),品位遠高於天然礦石,且能讓美國直接繞過中國的精煉環節,實現供應鏈自主。

這是一個性感的長線故事,像 Redwood Materials(未上市)和 Li-Cycle (LICY) 都在試圖講述這個閉環。

但在投資當下,這個板塊面臨著尷尬的「斷檔期」:Li-Cycle 深陷財務泥潭,而行業龍頭 Redwood 尚不可交易。

下一個問題是,如果未來美國能回收足夠的鋰,是否就不需要依靠中國了?

但是,回收的前提是有足夠的「廢料」。AI 數據中心的能源缺口發生在未來數年,但第一波大規模的電動車退役潮(來自 2018 年後的 Model 3)要等到 2030-2032 年 才會湧現。在 AI 最缺電的這幾年,「城市礦山」幾乎是空的。

它是美國能源獨立拼圖中,十分重要的一塊,但是遠水不能救近火。

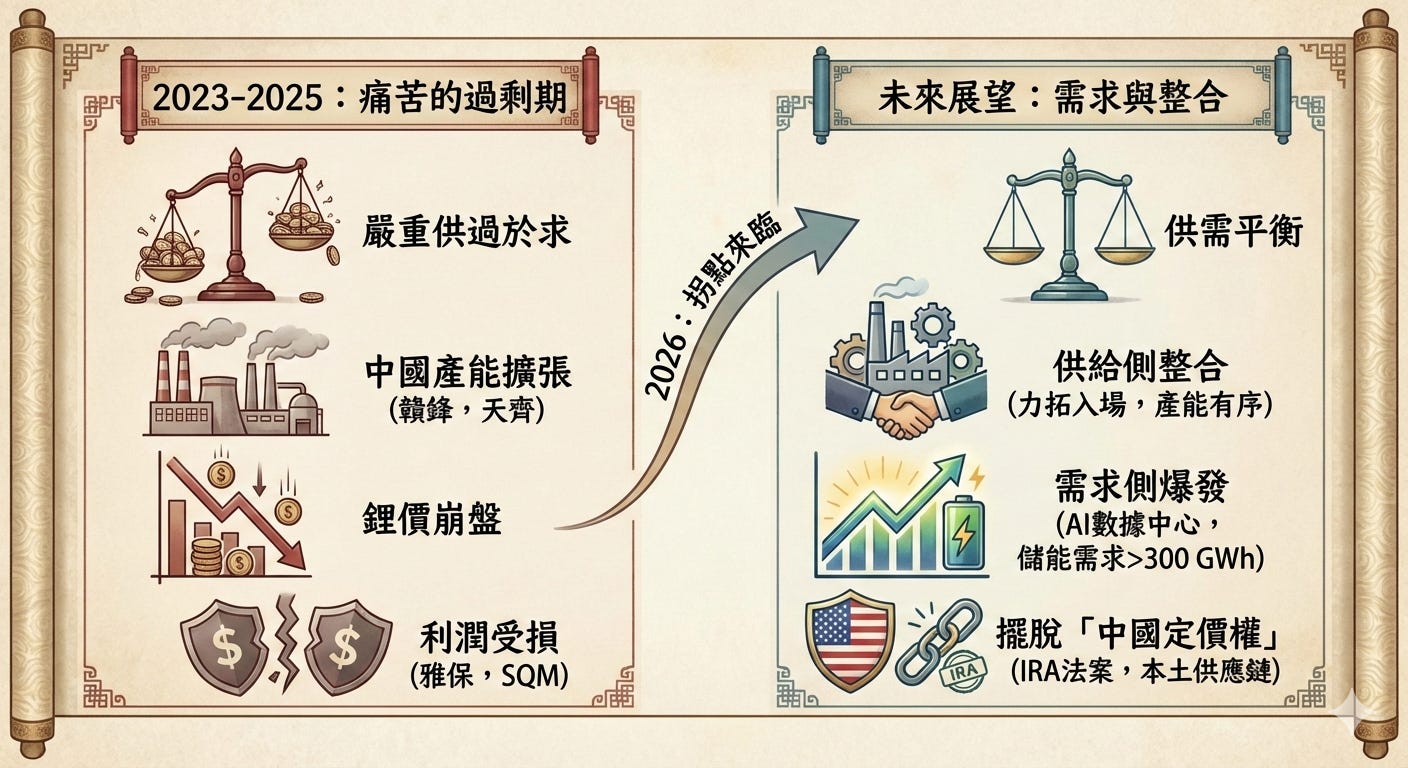

5.從過剩到短缺的驚險跳躍

理解了市場上的玩家後,我們就能看懂當下市場正在發生什麼。

2023-2025:痛苦的過剩期

過去兩年,由於中國生產商(包括贛鋒和天齊)不計成本地擴張產能,全球鋰市場出現了嚴重的供過於求。鋰價崩盤,導致雅保和 SQM 的利潤受損。

2026:拐點來臨

然而,市場正在發生微妙的變化。

供給側整合: 力拓的入場意味著行業開始整合,小玩家被淘汰,產能將更加有序。

需求側爆發: 這就是本篇分析的核心——AI 數據中心。

分析師預測,僅 AI 帶來的儲能需求,就將在 2030 年吃掉超過 300 GWh 的電池產能。這對於雅保和力拓這樣的西方巨頭來說,是擺脫「中國定價權」的最佳機會——因為美國的數據中心更傾向於採購符合 IRA 法案(非中國供應鏈)的鋰資源。

這也正是美國政府焦慮的根源。美國通過《通脹削減法案》(IRA)試圖強行建立本土供應鏈,就是為了在未來的 AI 能源戰中,不再完全依賴中國的「廚房」。

6. 從麵粉到麵包

如果說,鋰資源的控制權讓美國感到不安,那麼當他們把視線從「原材料」移向「成品」時,不安感只會更大。

畢竟,擁有了鋰,你只擁有了麵粉。雅保、力拓和天齊只是在爭奪麵粉的定價權。但要讓數據中心運轉,要讓電動車上路,你需要的是烤好的麵包:電池單體(Battery Cell)。

在這個環節,西方世界面對的不是競爭,而是一堵幾乎無法逾越的高牆。

第二章小結

鋰的崛起: 從玻璃添加劑到「白色石油」,需求被 EV 和 AI 數據中心引爆。

供應鏈漏斗: 上游開採(澳洲/南美)分散,但中游精煉(中國)高度集中(65-80%)。

中國護城河:

鈦白粉副產物: 提供極其廉價的鐵源。

能源套利: 廉價煤電 vs 西方昂貴綠電,成本僅為西方三分之一。

權力版圖:

西方: 雅保 (成本之王)、力拓 (規模野心)。

南美: SQM (資源好但有國有化風險)。

中國: 天齊 (資本控制)、贛鋒 (全產業鏈)。

市場拐點: 2026 年後,AI 數據中心需求將推動市場從過剩轉向短缺。

第三章:雙寡頭時代 —— 製造業的極致壁壘

如果我告訴你,全球有一半的石油是由兩家公司開採的,你會怎麼想?你一定會覺得這兩家公司扼住了世界的咽喉。

在電動車(EV)電池的世界裡,這是正在發生的事情。

歡迎來到 寧德時代(CATL) 與 比亞迪(BYD) 的時代。這不是一個百家爭鳴的自由市場,這是一個由雙寡頭統治的帝國。

1. 隱形皇帝與全能戰士

在電池製造領域,這兩家中國公司扮演著截然不同但同樣恐怖的角色。

寧德時代(CATL):隱形的皇帝

CATL 脫胎於 ATL(一家為蘋果手機做電池的公司)。它的 DNA 是極致的電化學工程。它從未想過造車,它的目標是成為所有車企的「軍火商」。這種中立性讓它贏得了從 Tesla 到 Volkswagen 的信任幾乎所有西方頂級車企的心臟,都印著 CATL 的標誌。

從特斯拉到寶馬,它不造車,它只做一件事:把化學能封裝進金屬罐子裡,而且做得比地球上任何人都好。

截至 2026 年初,它控制了全球接近40%的市場份額。它是唯一一家產能突破 300 GWh 的製造商。

比亞迪(BYD):全能的戰士

大家認識比亞迪,都是通過他們的電動車。但事實上,比亞迪的創始人王傳福是電池專家出身,但他選擇了一條瘋狂的路:收購了一家快倒閉的汽車廠,開始自己造車。

BYD 的 DNA 是封閉與自給自足。很長一段時間裡,BYD 的電池只供自己使用。直到最近,它才開始向外部(如 Tesla、豐田)供應電池。BYD 既是麵粉廠,又是麵包店,這讓它在成本控制上擁有上帝視角。

如果說 CATL 是專精的極致,BYD 就是垂直整合的怪物,佔據全球 16.9% 的份額。BYD 不僅造電池,它還造車、造芯片,甚至擁有自己的鋰礦和運輸船隊。它就像一條貪吃的魚,從頭到尾把整個產業鏈吃得乾乾淨淨。

2.傳統 EV 供應鏈的分工

在過去的十年裡,EV 供應鏈遵循著嚴格的分工:

電芯供應商: 如 CATL、BYD、LG。他們生產標準化的電化學單元(電芯),就像麵粉。

車企: 如 BMW、Tesla、Mercedes。他們購買電芯,然後投入數億美元進行研發,將這些電芯集成到為特定車型定製的電池包(Pack)中。這就是烤麵包的過程。

這是一個極其複雜的工程。車企必須設計熱管理系統(液冷、散熱)、編寫電池管理系統(BMS)代碼、並將電池包作為底盤結構的一部分進行物理集成。

這就是為什麼 EV 領域沒有「第三方集成商」。每一款車的底盤、重心、散熱需求都是獨一無二的,無法像搭積木一樣使用通用標準件。

不過,近年CATL 正在通過 CTP(Cell-to-Pack) 和 CTC(底盤一體化) 技術進一步收緊絞索,它開始直接向車企提供「烤好的麵包」。

這讓西方車企陷入兩難:要麼接受 CATL 的一體化方案,淪為「車殼製造商」;要麼堅持自研電池包,但成本高得離譜。

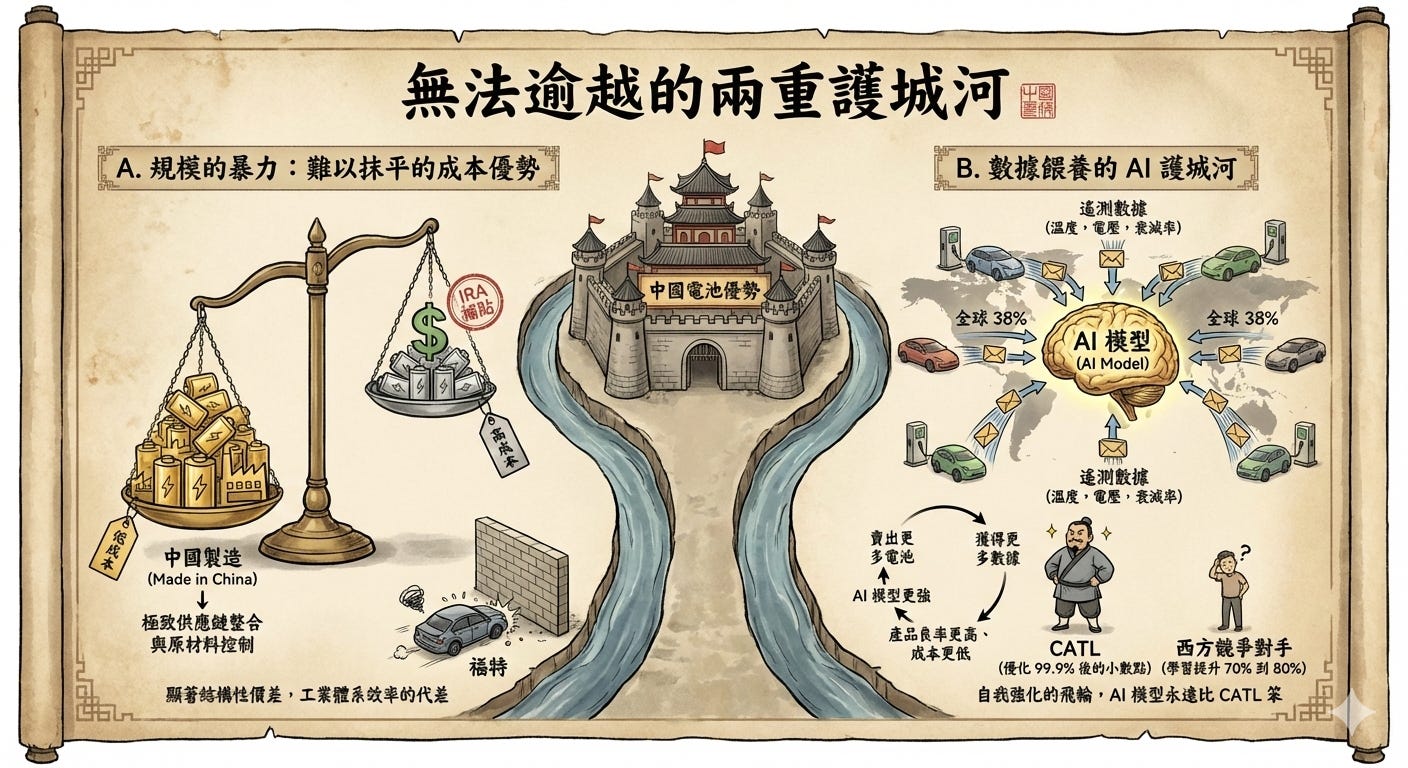

2. 無法逾越的兩重護城河

為什麼美國不能直接建廠,把他們打敗?華盛頓的《通脹削減法案》(IRA)投入了數千億美元,為什麼收效甚微?

答案在於兩道讓西方絕望的護城河。

A. 規模的暴力:難以抹平的成本優勢

電池製造對「規模效應」極度敏感。雖然美國本土的電池製造成本正在隨著產能爬坡而下降,但與中國相比,依然存在顯著的結構性價差。

即使在《通脹削減法案》(IRA)提供巨額補貼的情況下,中國製造商憑藉極致的供應鏈整合與原材料控制,依然保持著相當大的成本領先優勢。

對於像福特這樣的車企來說,這不僅僅是價格的問題,更是生存的問題。如果不引入中國的低成本技術與供應鏈,他們在起跑線上就已經面臨巨大的財務劣勢。這不是補貼能完全填平的坑,這是工業體系效率的代差。

B. 數據餵養的 AI 護城河

這是最常被忽視,但對 AI 投資者來說最為關鍵的一點。

CATL 擁有全球 38% 的電池數據。這意味著,數以百萬計的電池在世界各地行駛、充電、老化,並將遙測數據(溫度、電壓、衰減率)源源不斷地傳回總部。

這些海量數據被餵養給 AI 模型,用於優化下一代電池的製造工藝。這是一個自我強化的飛輪:賣出更多電池 -> 獲得更多數據 -> AI 模型更強 -> 產品良率更高、成本更低 -> 賣出更多電池。

西方的競爭對手(如 LG 或 Northvolt)沒有這種規模的數據,因此他們的 AI 模型永遠比 CATL 笨。

當西方還在學習如何把良率從 70% 提升到 80% 時,CATL 已經在用 AI 優化 99.9% 之後的小數點了。

3. 結論:死胡同

至此,對於電動車電池(EV)而言,美國面臨的是一個死局。

靠補貼?補貼填不平 3 倍的成本坑。

靠技術躍進?固態電池(Solid-state)或許是希望,但 CATL 和 BYD 在這方面的專利儲備同樣領先,且擁有更強的量產能力。

但是,我們的故事並不是關於電動車的。我們的故事是關於 AI 數據中心 的。

當我們把目光從「車輪上的電池」轉向「固定在地上的電池」時,局勢出現了一絲微妙的裂縫。

第三章小結

雙寡頭統治: CATL (38%) 與 BYD (17%) 合計控制全球過半產能。

CATL: 極致的技術軍火商,擁有海量數據餵養的 AI 優化模型。

BYD: 垂直整合怪物,內部消化成本,價格戰能力極強。

西方困境:

規模暴力: 補貼無法填平 3 倍的成本差距。

數據壁壘: 西方缺乏海量電池運行數據來優化良率。

整合陷阱: 單一環節廠商無法對抗全產業鏈巨頭。

第四章:儲能市場的碎片化與新機遇

電池造出來了,但誰在買?

需求端正在發生一場無聲但劇烈的質變。雖然電動車市場依然龐大,但增長最快、利潤最豐厚的新買家,不再是特斯拉或豐田,而是 Google, Meta, Microsoft 和 Amazon。

歡迎來到 AI 數據中心(Hyperscalers) 的世界。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.