台積電、美光搶著繳過路費?設備商為何會滯後?- 深度分析第30期:ASML,LRCX,AMAT,KLAC,TEL

過去幾年,全球資本市場的聚光燈始終聚焦於 NVIDIA和台積電身上。然後,這半年話題開始擴散,每個人都在談論記憶體產能的短缺。

但在這不同的浪潮之後,許多人開始在心底問一個問題:誰是下一個接棒者?

根據SEMI 的預測,2026 年全球半導體銷售額將挑戰 1 兆美元大關。

當我們聽到,台積電要到美國設廠,記憶體大廠都不夠產能,需要大幅增加產能時,你聯想到甚麼?

答案是,他們都要買更多的設備。

而根據估算,每投入 100 億美元建設資料中心,大約就需要 8 億美元的晶圓製造設備 (WFE)。邏輯很簡單,設計好了晶片,找到了廠房生產,這些廠房總要增添設備,對嗎?

半導體的設備有非常多,每家有各自的壟斷地位,各自的護城河。

而無論最後是誰贏得了 AI 晶片的戰爭,他們都必須向這四五家設備商繳納「過路費」。

在這次的分析中,我會為大家全面分析整個半導體設備的供應鏈,並為大家分析每一家的投資邏輯。

本文重點預覽:

拆解半導體設備產業鏈:不只看台積電,帶你認識支撐晶片製造的五大關鍵步驟與對應霸主。

五大巨頭深度解析:從 ASML 的光刻機到 AMAT 的全能超市,逐一分析各家護城河與技術優勢。

設備股的投資邏輯:究竟估值是否合理?每家的投資邏輯又是否有所不同?

地緣政治與未來風險:在中美晶片戰的背景下,如何看待中國市場的營收佔比與潛在制裁風險。

第一章:供應鏈的物理學——長鞭效應與滯後的真相

在半導體投資中,並不是所有公司的走勢都是一樣的。

如果你在 2024 年中確信 AI 浪潮屬實,買入 NVIDIA 或台積電早已獲利豐厚。但若當時選擇設備股,可能經歷了漫長的盤整,直到近期才開始獲利。為何同為半導體公司,走勢卻如此不同?

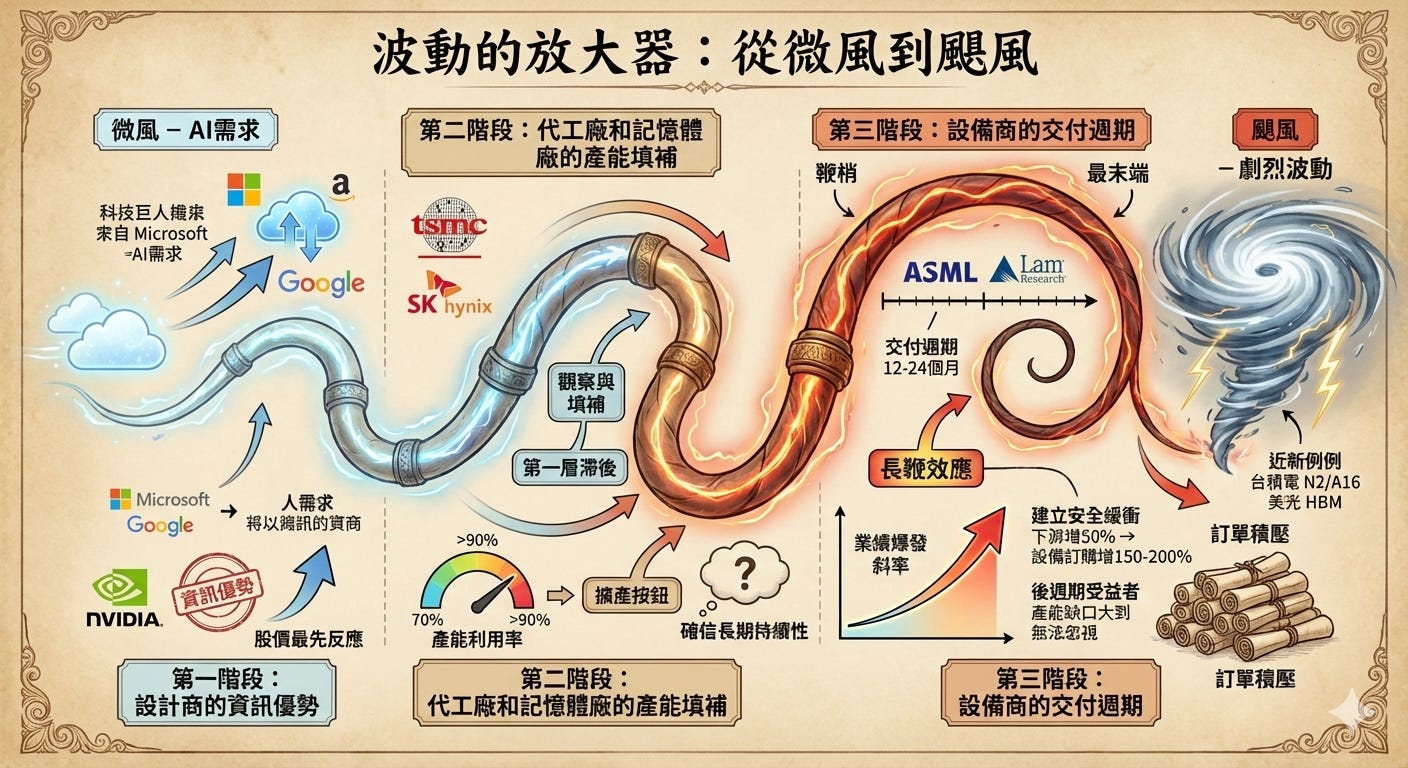

這必須歸因於供應鏈的「長鞭效應」(Bullwhip Effect)。處於最上游的設備商,往往最後才感受到風向,但感受到的力道卻是最強的。

波動的放大器:從微風到颶風

第一階段:設計商的資訊優勢

當 AI 的需求不斷增長的時候,處於第一線的雲端巨頭(如微軟、Google)為了確保未來不輸給競爭對手,會傾向將資本支出(Capex)大幅提升。

他們直接向 NVIDIA 下單,於是 NVIDIA 擁有絕對的「資訊優勢」,最先看到錢,股價自然最先反應。

第二階段:代工廠和記憶體廠的產能填補

然後,NVIDIA 拿著訂單找台積電,SK海力士等要產能。

當台積電,SK海力士收到 NVIDIA 的追加訂單時,他們的第一反應並不是買機器,而是「填滿現有產能」。

晶圓廠是重資產行業,折舊極高,只有當產能利用率(Utilization Rate)從 70% 爬升至 90% 以上,且管理層確信這種需求具備長期持續性(例如看到 2026-2027 年的訂單能見度)時,他們才會按下擴產的按鈕。這個「觀察與填補」的過程,造成了第一層滯後。

第三階段:設備商的交付週期

最終,這股力量傳導到了供應鏈的最末端:設備製造商。

當台積電終於決定下單買設備時,設備商從接單、生產到交付、安裝、驗收並認列營收,通常需要 12 到 24 個月的時間(Lead Time)。這意味著,設備商今天的財報數字,反映的其實是一年甚至兩年前的產業決策。

而今天的決策,將會影響12到24個月後的財報。

正是這種結構性的滯後,解釋了為何設備股的行情啟動往往晚於 NVIDIA。投資者需要等待晶圓廠的資本支出計畫(Capex Guidance)正式落地,並轉化為設備商的訂單出貨比(Book-to-Bill Ratio)上升,才會真正建立信心。

而一旦這個趨勢確立,由於上述的「長鞭效應」,其業績爆發的斜率往往會比下游更為陡峭。

台積電在面對如此巨大的訂單預期時,不能僅僅是「剛好」滿足需求,他們必須建立安全緩衝。這意味著,為了滿足下游 50% 的產能增長需求,晶圓廠可能需要向 ASML 或 Lam Research 訂購增加 150% 甚至 200% 的機器設備。

因此,設備股是後週期(Late-cycle)的受益者。當市場還在懷疑 AI 需求是否真實時,設備商還在去庫存;只有當產能缺口大到無法忽視時,設備商的業績才會迎來爆發。

我們目前正處於這條「長鞭」被甩向高點的中段:台積電確認了 2nm (N2) 和 A16 製程的長期需求,美光(Micron)確認了 HBM (高頻寬記憶體) 的產能缺口。

終端的每一個百分點增長,在經過層層放大後,都準備轉化為設備商手中的訂單積壓(Backlog)。

設備商位於這條長鞭的最末端(鞭梢),因此他們承受的波動最為劇烈。

本輪週期的特殊性:結構性與週期性的共振

2026 年初的這波設備股行情之所以猛烈,還因為它不僅僅是一個傳統的庫存回補週期,更疊加了罕見的技術轉型紅利。

在傳統週期中,晶圓廠買機器只是為了生產「更多」的晶片。但在 AI 時代,晶圓廠買機器是為了生產「更難」的晶片。

目前市場正面臨兩大技術瓶頸的突破:

邏輯晶片的 GAA 轉型: 台積電 2nm 製程引入的 Gate-All-Around (GAA) 架構,不再是簡單的微縮,而是結構的徹底改變。

記憶體的 HBM 堆疊: 高頻寬記憶體(HBM)的短缺不僅僅是產能問題,更是封裝技術的挑戰。垂直堆疊需要更精密的穿孔(TSV)和鍵合技術,這迫使美光(Micron)和 SK 海力士必須採購全新的設備產線,而非僅僅重啟舊設備。

這種「不得不買」的技術剛性需求,消除了傳統週期中晶圓廠可能延後資本支出的風險。即便宏觀經濟出現波動,為了保持技術領先,台積電和三星也無法停止對 2nm 和 HBM 設備的採購。

站在巨浪的頂端

總結來說,半導體設備行業目前正處於一個由 AI 基礎設施建設驅動、經由長鞭效應放大、並受惠於技術轉型剛性需求的「完美風暴」中心。

市場已經消化了 2023-2024 年的庫存調整陣痛,現在(2026 年初)正處於訂單兌現的甜蜜期。

雖然設備股在股價反應上總是「遲到」,但歷史證明,它們從不「缺席」。

對於投資者而言,理解這種滯後性與放大機制,是把握本輪超級週期的第一把鑰匙。

第一章總結:

長鞭效應:設備股是半導體景氣的「滯後指標」,股價往往落後台積電等製造商反應。

擴產訊號明確:台積電與晶圓廠的資本支出(CapEx)大增,直接轉化為設備商的營收。

週期中段:目前處於擴產週期的中期,設備股剛開始反應未來 1-2 年的訂單需求。

第二章:晶片的誕生與五大巨頭

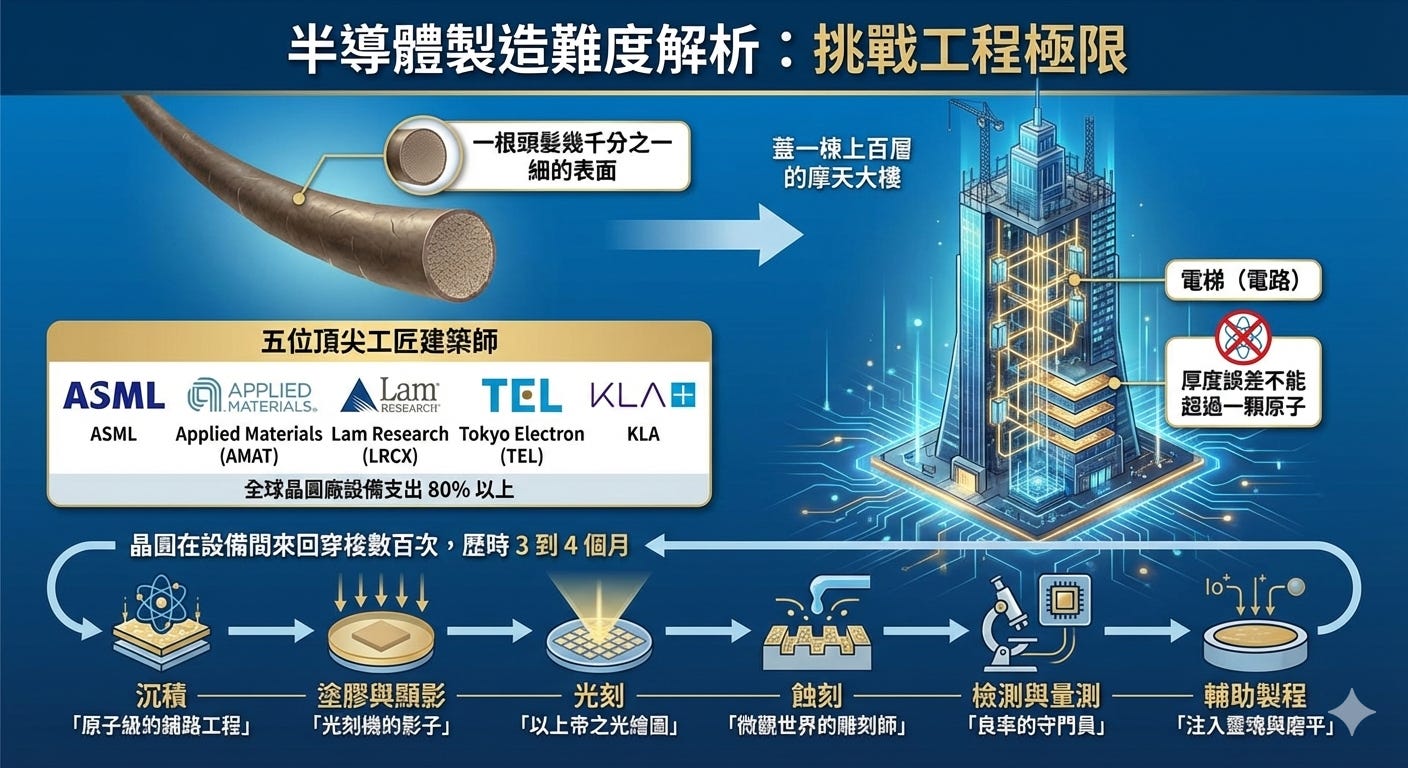

在進入個股分析前,我們必須先理解製造的難度。半導體設備行業之所以享有高估值,是因為他們正在挑戰人類工程學的極限。

為了直觀理解製造難度,我們可以將晶片製造比喻為:我們要在只有一根頭髮幾千分之一細的表面上,蓋一棟上百層的摩天大樓。

這棟大樓內部的電梯(電路)必須暢通無阻,且每一層樓板(薄膜)的厚度誤差不能超過一顆原子。

要完成這項宏偉的工程,晶圓廠(如台積電、三星)必須依賴五位擁有「頂尖工匠」的建築師。這五家公司:ASML、Applied Materials (AMAT)、Lam Research (LRCX)、Tokyo Electron (TEL)、KLA,拿走了全球晶圓廠設備支出的 80% 以上。

晶片製造並非一次成型,而是一個「循環往復」的過程。一片晶圓在出廠前,需要在這些設備之間來回穿梭數百次,歷時 3 到 4 個月。以下是這個過程的詳細拆解:

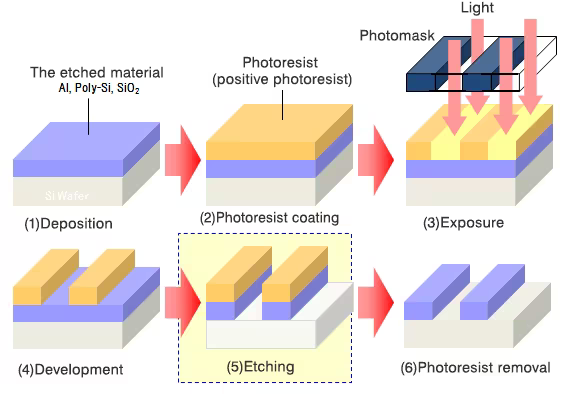

第一步:沉積 (Deposition) —— 「原子級的鋪路工程」

這是一切的基礎。在矽晶圓(地基)上,或者在已經做好的電路層上,長出一層極薄的薄膜。這層膜可能是導電的金屬(如銅、鎢),也可能是絕緣的介電質。

這不是拿油漆刷牆那麼簡單。在先進製程中,我們面臨兩個挑戰:

極致的均勻性: 想像在一個足球場上鋪一層沙,要求每一處的厚度誤差不能超過一顆沙粒。如果薄膜厚度不均,電阻就會不穩定,晶片就會發熱或失效。

填孔能力 (Gap Fill): 當電路結構變得像峽谷一樣深時,沉積材料必須能「流」進最底部的縫隙,不能在中間卡住形成氣泡(Void)。一旦有氣泡,電流就會斷路

霸主:Applied Materials (AMAT)

AMAT 是這個領域的絕對王者。他們掌握了 PVD(物理氣相沉積)、CVD(化學氣相沉積)以及最先進的 ALD(原子層沉積)技術。如果說蓋房子需要水泥和鋼筋,AMAT 就是全世界最大的建材供應商。

第二步:塗膠與顯影 (Coater/Developer) —— 「光刻機的影子」

在剛鋪好的薄膜上,均勻塗上一層「光阻劑」(Photoresist)。這層膠對光敏感,就像底片一樣,是後續紀錄電路圖案的載體。

這個步驟看似簡單(只是塗膠水),實則至關重要。

與光刻機的連動: 隨著 ASML 的光刻機進入 EUV 時代,光阻劑變得極其昂貴且敏感。塗膠機必須精確控制膠的厚度與乾燥速度。

物理上的連體嬰: 在晶圓廠中,這台機器是直接在 ASML 光刻機旁邊的。晶圓塗好膠後立刻送入光刻機,曝光完後立刻送回這台機器進行顯影(把受光部分的膠洗掉)。如果這台機器當機,ASML 那台兩億美金的神機也得停下來。

霸主:Tokyo Electron (TEL)

這家日本巨頭在塗膠顯影機(Track)領域擁有近乎壟斷的 90% 市佔率。TEL 以日本職人的精密精神,成為了 ASML 不可或缺的最佳拍檔。

第三步:光刻 (Lithography) —— 「以上帝之光繪圖」

這是製造過程中最高光、最昂貴的時刻。利用極紫外光 (EUV) 透過掩模版 (Mask) 照射,將奈米級的電路圖案「印」在剛剛塗好的光阻上。

為什麼這很難?

光源的極限: EUV 光極難產生,需要用高功率雷射轟擊錫液滴,產生比太陽表面還熱的電漿。

精準度: 這相當於從月球上用雷射筆打中地球上的一枚硬幣。

反射式光學: 因為 EUV 光會被所有物質吸收(包含空氣和玻璃),所以光刻機內部必須是真空,且不能用透鏡,只能用一系列極其平整的鏡子來反射光線。這些鏡子的平整度要求是:如果鏡子有德國那麼大,最高的凸起不能超過 1 公分。

霸主:ASML

毫無爭議的帝王。在 7 奈米以下的先進製程,ASML 的 EUV 光刻機是唯一的入場券。沒有它,摩爾定律就會物理性終止。

第四步:蝕刻 (Etch) —— 「微觀世界的雕刻師」

這一步是「減法」。光刻只是在光阻上印出了圖案,真正的電路結構還沒出來。蝕刻機利用化學氣體或高能電漿 (Plasma),沿著光阻留下的圖案,把下方不需要的薄膜材料「暴力挖掉」,只留下我們需要的電路結構。

這是目前記憶體製造(3D NAND)中最關鍵的瓶頸,主要挑戰有二:

高深寬比 (High Aspect Ratio): 在 3D NAND 中,我們要堆疊 200 層以上的樓層。蝕刻機必須從頂樓垂直向下打一個洞直通地下室。這個洞的深度是寬度的 50 倍以上。這就像要在地面上挖一口幾公里深的井,且井口和井底必須一樣寬,井壁絕對垂直,不能崩塌。

選擇性 (Selectivity): 電漿必須極其聰明,只能吃掉我們想去除的材料,絕對不能傷到旁邊的保護層或底部的地基。

霸主:Lam Research (LRCX)

雖然 AMAT 和 TEL 也有蝕刻業務,但在最難的「垂直深孔蝕刻」領域,Lam 是無可撼動的統治者。只要晶片結構變成 3D(如 3D NAND 或 GAA),Lam 的地位就越重要。

第五步:檢測與量測 (Metrology & Inspection) —— 「良率的守門員」

晶片製造有上千道工序,如果第 10 步出錯了沒發現,這片晶圓繼續跑完剩下的 990 步,那就是巨大的成本浪費。檢測設備負責在關鍵步驟後,檢查有沒有灰塵、缺陷,或者線路有沒有對準。

晶片上的缺陷可能只有幾個奈米大(比病毒還小)。要在 12 吋的晶圓上,以極快的速度掃描並找出這些微小的瑕疵,難度極高。

隨著晶片變成 3D 結構,很多缺陷被包在裡面「看不見」。這時候就需要更高級的電子束 (e-beam) 檢測,而不僅僅是光學檢測。

霸主:KLA (KLAC)

半導體界的「收稅官」,KLA 擁有最高的定價權。對於台積電來說,付給 KLA 幾億美金,能挽救價值數十億美金的報廢晶圓,這筆生意太划算了。

第六步:輔助製程 (Implant & CMP) —— 「注入靈魂與磨平」

離子佈植 (Ion Implant): 純矽是不導電的。我們需要用像機關槍一樣的設備,將特定的原子(如硼或磷)打入矽晶體中,改變其導電性,讓它變成半導體。這是賦予晶片「開關功能」的關鍵。

化學機械平坦化 (CMP): 每蓋好一層樓,表面會變得凹凸不平。在蓋下一層之前,必須用化學藥劑配合機械研磨,把表面磨得像鏡子一樣平整。

霸主:Applied Materials (AMAT)

這再次證明了 AMAT 為什麼被稱為「半導體百貨公司」,它幾乎滲透在每一個角落。

總結:五大巨頭的權力版圖

這五家公司雖然偶有業務重疊,但本質上是「錯位競爭」的寡頭。這不是一個你可以隨意更換供應商的市場,而是一個高度依賴、彼此綁定的生態系。

ASML (光刻): 決定了晶片「能做多小」(物理極限)。

Lam Research (蝕刻): 決定了晶片「能疊多高」(3D 結構)。

Applied Materials (沉積/材料): 提供了所有「建築材料與地基」(廣度)。

Tokyo Electron (塗膠/熱處理): 是光刻機的「最佳助手」。

KLA (檢測): 決定了晶圓廠「能賺多少錢」(良率)。

接下來的深度分析將聚焦於這五巨頭,看看誰能在這場 AI 驅動的物理重建運動中,分到最大的蛋糕。

首先,我們從行業的「百貨公司」Applied Materials 開始。

第三章:Applied Materials (AMAT) —— 廣度與規模的「半導體全能巨人」

定位: 行業的穩定器,擁有最大規模與最廣產品線的「通才」。

為什麼它是行業的 Beta?

因為它不像 ASML 賭注單一技術(EUV),也不像 Lam Research 專精單一環節(蝕刻)。AMAT 的護城河在於「無所不在」。無論晶片製程如何演變,只要工廠還在運轉,AMAT 就能透過其龐大的產品組合捕捉價值。

1. 核心優勢:抵禦週期的「全天候」產品線

AMAT 與其他設備商最大的不同,在於其產品組合的極致多樣性。

半導體行業是高度週期性的,但 AMAT 透過「廣度」構建了獨特的防禦機制:

| Seeking Alpha")

跨領域覆蓋: 它不只賣沉積設備(Deposition),還賣蝕刻(Etch)、離子注入、平坦化(CMP)和計量檢測(Metrology)。這意味著,即使某個特定技術環節遭遇逆風,其他環節也能補足缺口。

跨客戶平衡: 它同時服務於邏輯晶片(如 TSMC)和記憶體晶片(如 Samsung、Micron)。當手機市場不好(影響邏輯晶片)但伺服器需求大增(影響記憶體)時,AMAT 依然能保持穩健。

這種「全價值鏈覆蓋」讓 AMAT 成為行業中風險分散能力最強的公司,這也是為什麼它的營收規模能遠超競爭對手的原因。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.