最近,越來越多人開始擔心,究竟 AI 基建是否開始出現了「泡沫化」的跡象?

例如是,Nvidia 將錢和 GPU 給 OpenAI,OpenAI 將錢給 Oracle,Oracle 再把錢給回 Nvidia,三家公司的估值齊齊上漲,組成了一個「無限金錢」的輪迴。

最近,這個輪迴又加上了 AMD,令 AMD 股價也大漲。

究竟,這場席捲全球的 AI 狂潮,會不會只是資本巨頭之間「左手倒右手」的數字遊戲?是一個巨大的泡沫?

答案是,可能是,也可能不是。而最關鍵的角色,其實只有一個。

OpenAI。

原因是,所有的營收上升,其實最後的問題都是,究竟 OpenAI 能否有足夠的增長,去付他們的天價帳單?

我們一起來數數:

Oracle: 與 OpenAI 簽署了一份價值高達 3000億美元 的五年期雲基礎設施協議,為其鎖定 4.5 吉瓦(Gigawatts)的數據中心電力。

NVIDIA: 作為戰略投資者,承諾向OpenAI投入高達1000億美元的資金,這筆投資不僅鞏固了雙方的合作關係,也為OpenAI未來的算力採購提供了資金支持。

AMD: 達成一項為期三年的合作,為 OpenAI 提供 6 吉瓦的 Instinct GPU 算力,助其實現供應商多元化。

SoftBank:斥資500億美元在日本和東南亞建設AI數據中心,而OpenAI被視為這些龐大算力資源的關鍵潛在客戶,旨在滿足其在亞洲的擴張需求。

Google Cloud: 簽訂非排他性協議,允許 OpenAI 在其主要雲服務商產能緊張時,使用 Google 的數據中心作為備援。

CoreWeave: OpenAI 和他們總合作金額超過 200億美元。

Broadcom: OpenAI 將會在 2026 年開始製造 ASIC 芯片。

這些交易的總承諾價值,輕鬆突破了半萬億美元。

這份清單背後的故事已經十分清晰:

OpenAI 已經成為整個 AI 生態系的「需求心臟」。Nvidia、AMD、Oracle 這些市值動輒萬億的「賣鏟人」,它們令人瞠目結舌的增長故事,其最底層的邏輯,正是建立在 OpenAI 這類公司對計算能力永不滿足的、近乎貪婪的需求之上。

這一次和互聯網泡沫最大的不同,在於 OpenAI 與當年許多只有概念的網路公司不同,OpenAI 正在創造有真實需求、真實收入的產品。

這就引出了一個價值萬億美元的終極問題,也是本文將要為您徹底拆解的核心:

OpenAI 自身的「造血能力」,是否強大到足以支撐這場堪比「阿波羅計畫」的成本黑洞?它是在引領一場扎實的工業革命,還是在吹起一個歷史級的巨大泡沫?

這場「需求增長」與「成本黑洞」的競賽,其結果不僅將決定 OpenAI 的命運,更將定義 Nvidia、微軟等一眾科技巨頭的未來財富版圖。

在接下來的分析中,我們會一起對 OpenAI 層層剝繭,並圍繞以下核心問題展開:

第一章:非典型主角的誕生 — 它的奇特「身世」如何決定了其命運?

第二章:解構印鈔機 — 年收百億美元的「三級火箭」是如何運作的?

第三章:天才的代價 — 每年燒掉數十億美元的成本黑洞有多深?

第四章:與巨人的共舞 — 微軟與 OpenAI 的財務黑盒子裡藏著什麼秘密?

第五章:護城河與競技場 — 在 AI 的權力遊戲中,OpenAI 的地位有多穩固?

第六章:未來的劇本 — 增長引擎、關鍵風險與宏觀變局將如何上演?

第七章:投資者的計分卡 — 這一切,究竟值多少錢?

終章:泡沫還是革命? — 最終的判決

我敢保證,看完這一切,你會對 OpenAI 有一個更透徹的認知。

在深入剖析之前,我先提出我的觀點:

OpenAI 的狂潮既是泡沫,也是革命,但革命的基石比泡沫的幻影更為堅實。

接下來的七個章節將為您呈現支撐這一結論的所有證據,從其獨特的商業模式到與巨頭的共生,再到殘酷的市場競爭。

最後,在文章的終章,我將匯總所有分析,為您呈現一個關於 OpenAI 未來的清晰判斷——它將如何應對其脆弱的護城河、龐大的現金消耗,以及最終可能走向的最好與最壞兩種结局。

現在,讓我們一起走進這場世紀豪賭的中心。

第一章:非典型主角的誕生 — 從非營利到「加蓋利潤」的奇特旅程

在深入剖析 OpenAI 那台龐大的「印鈔機」與「碎鈔機」之前,我們必須先回答一個更根本的問題:

OpenAI 究竟是誰?

要理解它的一切商業決策、與微軟的複雜關係、乃至其內部的權力鬥爭,都必須從它獨一無二的「身世」談起。

這不是一個典型的矽谷創業故事。2015年,當 Sam Altman、Elon Musk 等一眾科技領袖共同創立 OpenAI 時,他們選擇的並非一家追求上市和股東回報最大化的公司,而是一個純粹的非營利研究機構。

它的核心使命,聽起來更像是一個學術宣言,而非商業藍圖:

推動安全的通用人工智能(AGI): 確保這種可能超越人類智慧的技術,其發展路徑處於可控範圍,防止其對社會造成倫理或生存層面的危害。

開放與共享: 原則上將研究成果和模型公開,讓全社會共同協作與監督,避免技術被少數人壟斷。(這一點後來因競爭和安全考量發生了巨大轉變,也成為 Elon Musk 等人與其決裂的原因之一。)

然而,理想很快撞上了現實的冰山。隨著 GPT-2、GPT-3 等模型的研發規模呈指數級擴大,一個殘酷的經濟學問題擺在了創始人面前:AI 的研發,尤其是前沿模型的訓練,其成本是天文數字。傳統的慈善捐贈,在這台以億美元為單位燃燒 GPU 算力的巨獸面前,無異於杯水車薪。

公司走到了十字路口:是堅守非營利初衷,在資金匱乏中放慢腳步,將領先地位拱手讓人?還是擁抱資本,但可能背離「確保 AGI 惠及全人類」的初心?

2019年,OpenAI 給出了一個史無前例的答案,一個精巧到近乎矛盾的混合體——「加蓋利潤」(Capped-Profit)結構誕生了。

這個結構的核心,可以理解為「一體兩制」。OpenAI 成立了一家名為 OpenAI LP 的營利性子公司,用來吸引外部投資(比如來自微軟的百億美元)。

但這家子公司,卻被一個擁有絕對控制權的非營利母公司牢牢地套上了「緊箍咒」。這個緊箍咒,就是「利潤上限」。

它的運作機制如下:

為投資者設定回報上限

任何投資 OpenAI 營利性子公司的人,其潛在回報都不是無限的。根據投資批次的早晚,回報上限被設定在 20倍到100倍 之間。例如,對於一筆 10 億美元的投資,其最高回報將被鎖定在一個明確的數字(如 1000 億美元)。這在追求無限增長的風險投資世界裡,聞所未聞。

超額利潤回流母公司

一旦營利性子公司的利潤分配達到了投資者的回報上限,所有超出的利潤將全部回流至非營利母公司,用於支持其長期的 AI 安全研究和公益項目。母公司保留絕對控制權

這是整個結構的靈魂。非營利母公司的董事會,擁有對營利性子公司董事會的任命權和否決權。這意味著,無論子公司引入了多麼強大的投資者,公司的戰略方向、安全政策、以及是否開發某項潛在危險技術的最終決定權,始終掌握在以「使命」為第一要務的母公司手中。

這種創新的治理架構,產生了極為深遠的影響。它像一個精密的平衡儀,試圖在三個核心目標之間找到完美的支點:

解決了資本困境: 有限但極高的回報上限,足以吸引像微軟這樣的戰略投資者,為其提供了繼續進行前沿研究所需的龐大資金。

保障了使命優先: 母公司的絕對控制權,確保了商業化的步伐不會輕易偏離「安全」和「普惠」的軌道,為應對 AI 的長期風險上了一道保險。

緩解了利益衝突: 它在公司治理的基因層面,就預先設定了商業利益的邊界,從而化解了追求利潤最大化與確保技術安全之間最根本的矛盾。

總結來說,OpenAI 的「身世」,註定了它不是一個純粹的商業角色。它是一個混合體,一個在理想主義使命和殘酷商業現實之間,試圖走出一條新路的「非典型主角」。

理解了這一點,我們才能明白,為何它的每一次產品發布都伴隨著安全倫理的討論,為何它與微軟的關係如此微妙,以及為何其內部時常會爆發關於發展速度的激烈爭論。

本章小結

使命起源:OpenAI 始於一個以「確保 AGI 安全惠及全人類」為使命的非營利組織。

現實挑戰:天文數字的研發成本迫使其尋求商業化道路,以解決資金困境。

獨特結構:為此,它在 2019 年創立了獨一無二的「加蓋利潤」(Capped-Profit)混合體,既能吸引巨額投資,又通過「回報上限」和「母公司控制權」確保不偏離初心。

命運註定:這種奇特的「身世」決定了它必須在理想主義使命和殘酷商業現實之間不斷尋求平衡,也為日後的內部衝突埋下伏筆。

第二章:解構印鈔機 — 拆解年收百億美元的三級火箭

如果說 2022 年的 OpenAI 還是一個專注於研發的頂級實驗室,那麼今天的它,已經進化成一個擁有清晰產品矩陣和多層次收入結構的商業巨獸。

截至 2025 年 10 月,OpenAI 的年化收入(Annual Recurring Revenue, ARR)已突破驚人的 130億美元。

這是一個爆炸性的增長——要知道在 2022 年,這個數字僅為 2800 萬美元。短短三年,增長超過 460倍。

而根據其內部預測和媒體報導,這條增長曲線的斜率在短期內絲毫沒有放緩的跡象。公司預計其營運收入在 2026 年將再次翻倍,達到近 300 億美元,並將在 2029 至 2030 年衝擊千億美元的宏大目標。

這 130 億美元的收入引擎(以及未來的千億目標),主要由三個層次構成:

: Revenue, Valuation, Profit, Users")

消費者市場:貢獻約 78億美元 ARR,佔比約 60%,是其穩固的基本盤。

企業解決方案:貢獻約 36億美元 ARR,佔比約 28%,是增長最快的引擎。

開發者平台與 API:貢獻約 24億美元 ARR,佔比約 12%,是其鎖定未來的戰略護城河。

這台印鈔機的動力,來自一個三級模型,其核心是「用極致的用戶體驗,實現最大範圍的價值捕獲」。

第一級:消費者市場 — 品牌與現金流的基石

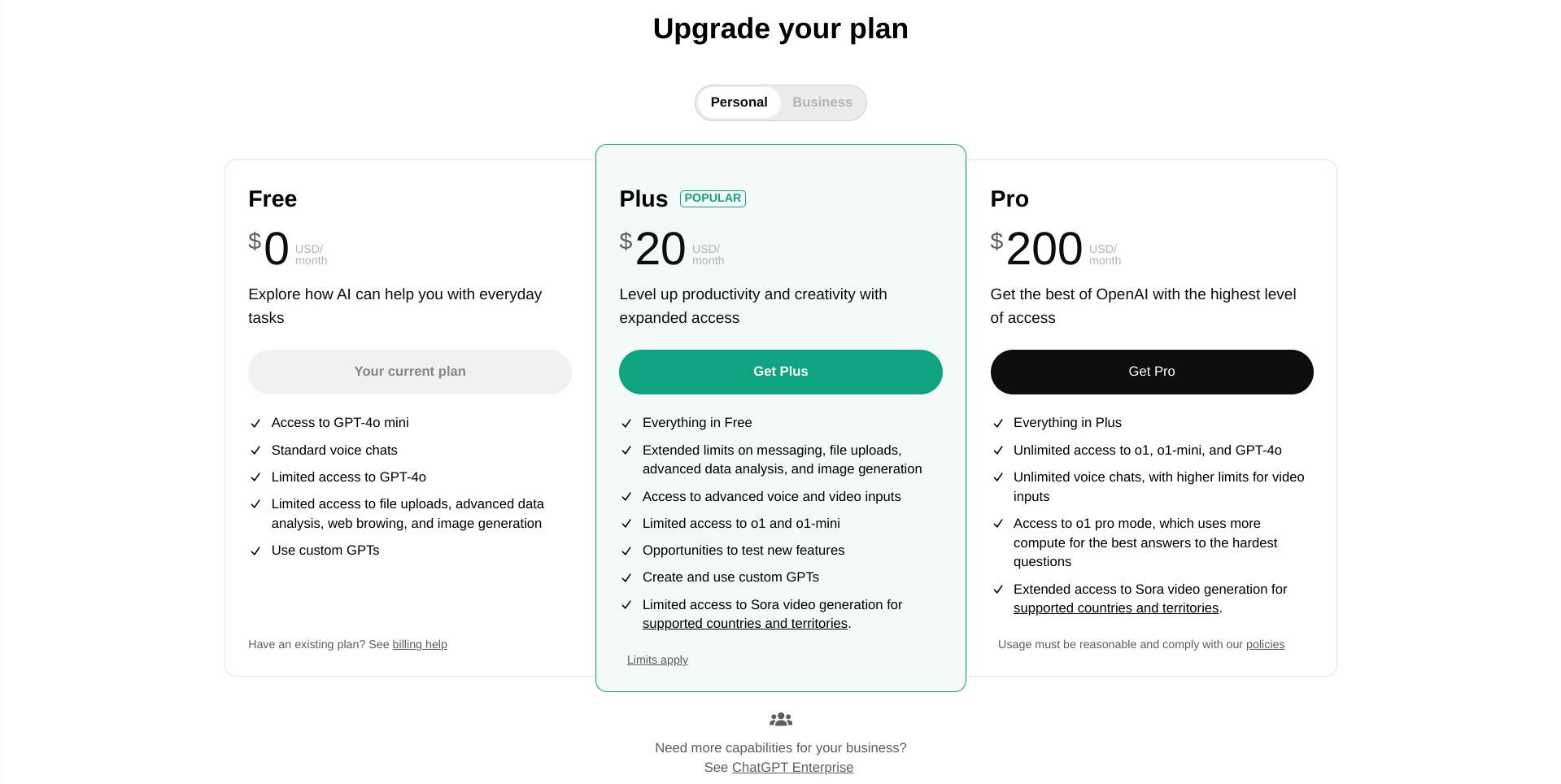

這是 OpenAI 獲取海量用戶、建立品牌護城河和產生穩定現金流的基石。其策略是一個經典的用戶漏斗模型,從海量免費體驗到高價值付費轉化。

漏斗的最頂端,是免費版 ChatGPT。這是 OpenAI 的「大規模獲客武器」,它提供基於 GPT-3.5 的、足夠好的體驗,吸引了全球超過 8億 的週活躍用戶,公司明確的目標是在 2025 年底前突破 10 億大關。

其戰略意義並非直接賺錢,而是建立市場主導地位,收集海量數據,並為付費轉化提供一個龐大的用戶池。

當免費用戶對 AI 產生依賴後,OpenAI 提供了兩檔清晰的付費升級路徑:

ChatGPT Plus,定價為每月 20美元,是 OpenAI 最主要的「現金牛」業務。它面向渴望使用更強大模型(如 GPT-4o)並獲得更穩定快速體驗的普通付費用戶。目前已有約 1500萬 用戶為此付費,每年為 OpenAI 貢獻高達 36億美元 的穩定現金流。

ChatGPT Pro,定價為每月 200美元,則瞄準了金字塔頂端的專業人士和「超級用戶」。它提供對頂級模型(如 GPT-5)的無限次訪問權限和高階功能。雖然用戶數相對較少(約 50萬),但其極高的客單價每年也能創造 12億美元 的收入。

這個漏斗的轉化效率相當可觀:據估算,約有2% 的免費用戶會升級為 Plus 用戶,而在 Plus 用戶中,又有超過3% 的重度使用者會進一步升級為 Pro 用戶。每一步轉換,都精準地篩選並捕獲了不同支付意願用戶的價值。

第二級:企業解決方案 — 增長與利潤的核心引擎

當 AI 從員工的個人玩具,變成企業不可或缺的生產力工具時,OpenAI 的第二級火箭便點火了。

企業級 AI 市場正以接近 30% 的年複合增長率(CAGR)爆炸性增長,預計在未來十年內市場規模將突破 700億美元。

為此,OpenAI 推出了兩款產品,分別是面向中小型團隊的 ChatGPT Team(每用戶每月 25 美元)和面向大型企業的 ChatGPT Enterprise(每用戶每月 60 美元)。

截至 2025 年 8 月,企業用戶總數已突破 500萬,在短短六個月內增長了 150%,更實現了對財富 500 強公司高達 92% 的採用率。

Enterprise 版之所以能收取更高的溢價,是因為它直擊大型企業最核心的痛點:安全、管理與合規。

對於金融服務、醫療保健、法律顧問等對數據極為敏感的行業客戶而言,Enterprise 版提供的單點登錄(SSO)、數據隔離與加密、以及 ISO/SOC 等合規認證,是他們放心採購的絕對前提。

更重要的是,一旦企業將 OpenAI 深度整合進核心工作流(如自動化報告、程式碼審查、客戶服務等),就會形成極高的轉換成本(Switching Costs)。更換供應商將意味著巨大的隱性成本:

技術整合成本: 重新構建與內部系統綁定的 API 和工作流。

安全合規成本: 重新審核新供應商的合規與安全認證。

用戶培訓成本: 員工需要重新學習新平台和指令。

流程開發成本: 所有圍繞 OpenAI 開發的自動化腳本和流程需全部重寫。

這種高客戶黏性,為 OpenAI 鎖定了長期、可預測的高價值收入。

第三級火箭:開發者平台與 API — 生態與未來的護城河

如果說前兩級火箭是賣「成品車」,那麼第三級火箭就是在賣「引擎」。這一步棋極其高明,它讓 OpenAI 的角色從一個「應用公司」轉變為一個「平台公司」,類似於 AI 時代的 AWS 或 Windows。

OpenAI 的 API 定價策略,提供了一個從極致性價比到極致性能的完整光譜。

例如,用於簡單聊天、文本生成的 GPT-5 nano 模型,每百萬輸入 Tokens(約 75 萬個英文單詞)的價格僅為 0.05美元;而用於複雜推理、高精確度專業應用的頂級 o3 模型,其輸入價格則高達 10.00美元。

雖然在價格上,OpenAI 正面臨來自 Anthropic(Claude系列)和 Google(Gemini系列)的激烈競爭,後兩者的同級模型定價通常更低。但 OpenAI 的策略並非價格戰,而是依靠模型性能的代差和強大的生態系統來維持溢價。

目前,OpenAI 的 API 平台每分鐘處理高達 60億個 Tokens,這背後是無數的 AI 原生應用正在被創造出來。

目前,其生態系統已經吸引了超過 400萬名開發者,API 平台每分鐘處理高達 60億個 Tokens,每天處理超過 22 億次 API 調用。

這驚人的處理規模,證明了其作為 AI 時代基礎設施的地位。其真正的戰略價值,在於構建一個我們將在第五章深入探討的、具有強大網絡效應的「生態護城河」。

總體來看,OpenAI 已經建立了一個非常健康的收入結構。消費者訂閱提供了穩定且龐大的現金流基礎;企業服務憑藉高轉換成本,提供了巨大的增長空間;而 API 平台則通過構建生態系統,鎖定了長期的平台價值。

本章小結

三級火箭:OpenAI 的年化收入已突破 130 億美元,其商業模式如同一部由消費者、企業和開發者構成的「三級火箭」。

現金牛基礎:第一級是消費者訂閱(ChatGPT Plus/Pro),通過經典的用戶漏斗模型,構成了穩定且龐大的現金流基礎。

增長引擎:第二級是企業解決方案(Enterprise),憑藉高昂的轉換成本和對安全合規的滿足,成為增長最快的引擎。

未來護城河:第三級是開發者平台與 API,通過將自己打造成「平台公司」,構建了一個難以複製的生態護城河,鎖定了長期價值。

第三章:天才的代價 — 剖析每年燒掉數十億美元的成本黑洞

如果說 OpenAI 的收入增長是現象級的,那麼它的燒錢速度更是現象級的。根據 2025 年上半年的財務數據,我們第一次能夠精確地量化這個資本黑洞:

同期收入:43億美元。

研發支出(R&D):高達 67億美元。

銷售與市場費用(S&M):達到 20億美元。

這意味著一個殘酷的現實:在現階段,OpenAI 賣得越多,虧得越多。

這種巨大的收支倒掛,直接導致了驚人的現金消耗。僅在 2025 年上半年,OpenAI 的現金淨流出(Cash Burn)就高達 25億美元,全年預計將燒掉 85億美元。這相當於每天燒掉超過 2300 萬美元,每小時燒掉近 100 萬美元。

但這僅僅是個開始。真正令人瞠目結舌的,是這個黑洞的加速度。

根據 OpenAI 最新的內部財務預測,公司對未來的燒錢預期進行了大幅上調。到 2029 年,其累計現金消耗預計將達到恐怖的 1150億美元——這比公司在 2025 年初的預測,整整高出了 800億美元。

這條陡峭到近乎垂直的成本曲線,描繪了一幅驚人的畫面:

2025年:燒掉約 85億美元。

2026年:現金消耗將翻倍,飆升至 170億美元以上。

2027年:進一步躍升至 350億美元。

2028年:達到驚人的 450億至470億美元。

這不再是簡單的線性增長,而是一場指數級的資本燃燒。它清晰地表明,AI 競賽的資本密集度,已經遠遠超出了所有人的早期想像。

這種「規模不經濟」的詛咒,與傳統軟體行業形成了鮮明對比。微軟多賣一份 Office 軟體的邊際成本趨近於零,但 OpenAI 每多服務一個用戶、多回答一個問題,都在實時地消耗著真金白銀。

要理解這個成本黑洞,我們必須拆解潛藏在其中的三頭「吞金巨獸」。

第一頭巨獸:推理成本 — 規模不經濟的詛咒

這是 OpenAI 成本結構中最獨特、也最致命的一環。所謂「推理成本」(Inference Cost),就是當你向 ChatGPT 提問時,驅動模型進行思考和生成答案所消耗的計算資源成本。

永不停歇的計價器

據估算,僅僅是為了維持 ChatGPT 等服務的日常運行,OpenAI 每天的基礎設施成本就高達約 70萬美元。這意味著,無論公司是否在賺錢,這個計價器都在 24 小時不停地飛轉。2024年,僅推理成本一項就燒掉了約 20億美元,佔了公司總收入的一半以上。

破碎的單位經濟

這種成本的棘手之處在於,它隨著用戶使用量的增長而線性增長。你每多問一個問題,OpenAI 的 GPU 就要多運轉一會兒。根據其 API 定價反推,處理每百萬個輸入 Tokens(約 75 萬英文單詞)的成本約為 75美元,輸出的成本更是高達 150美元。

在很多情況下,單次查詢帶來的收入,甚至無法覆蓋其背後的 GPU 運營成本。這就是「規模不經濟」的詛咒:用戶越多,活躍度越高,虧損的雪球就可能滾得越大。

然而,這詛咒並非牢不可破。

事實上,一場旨在馴服「推理成本」這頭巨獸的全球競賽已經打響,這不僅僅是 OpenAI 一家的戰鬥,更是整個行業的生死線。

潛在的解決方案,或稱「希望的曙光」,正從多個方向亮起:從通過量化、剪枝等技術進行的模型優化,到 Google 的 TPU、自研 ASIC 晶片等軟硬體協同優化,再到將計算轉移至終端設備的邊緣計算,一場全面戰爭已經展開。

這些努力的共同目標,是將那條陡峭的成本曲線「拉平」,讓 AI 服務在規模擴大的同時,邊際成本能夠持續下降,最終實現可持續的盈利。

第二頭巨獸:研發與人才 — 天才的溢價與豪賭

| Epoch AI")

如果說推理成本是「持續失血」,那麼研發成本就是「主動脈出血」,它體現了這場競賽的「豪賭」性質。

模型訓練的豪賭:

訓練一次前沿模型(如 GPT-5)的總開發成本,預計在 12.5億到25億美元 之間。這不僅僅是幾週的伺服器費用,而是涵蓋了數據採集、數千名頂級工程師數年的努力、以及在數萬張頂級 GPU 上進行數月不間斷訓練的總和。一次完整的訓練運行,其計算成本就可能超過 5億美元。這是一場只能贏不能輸的豪賭,賭注是公司未來幾年的技術領先地位。

人才戰爭

在 AI 領域,最稀缺的資源不是數據,而是頂級人才。為了在這場由 Google、Meta 等巨頭參與的「人才戰爭」中留住核心大腦,OpenAI 付出了驚人的代價。在過去一年,其股權激勵費用飆升至 44億美元,是其年收入的 119%!公司還為約三分之一的技術員工提供了高達 20萬至500萬美元 不等的留任獎金。這筆費用,是對「天才」本身支付的昂貴溢價。

第三頭巨獸:基礎設施 — 巨頭間的軍備競賽

這場競賽的入場券,是用數百億甚至數千億美元的基礎設施投資換來的。這是一場現代版的「軍備競賽」。

從「萬卡」到「十萬卡」

幾年前,擁有一個由一萬張 GPU 組成的「萬卡集群」還被視為行業頂尖。而今天,訓練前沿模型所需的算力規模已經躍升至「十萬卡」甚至更高。千億美元的牌桌

這場競賽的玩家,必須擁有幾乎無限的資本。僅在 2025 年,微軟、亞馬遜和 Google 三家在 AI 相關數據中心和晶片上的資本支出預計就將超過數千億美元。而 OpenAI 與微軟合作的、代號為「星際之門」(Stargate)的超級計算機項目,其長期規劃投入更是高達數千億美元。這已經不是初創公司可以參與的遊戲,而是國家級、巨頭級的戰略對抗。

在這場軍備競賽中,一個關鍵問題浮出水面:

OpenAI 的燒錢效率如何?

當我們將其每年近百億美元的現金消耗,與 Meta 每年高達 600-700 億美元、Google 每年超過 800 億美元的資本支出(Capex)相比時,一個核心差異必須被理解。

Keep reading with a 7-day free trial

Subscribe to FOMO研究院電子報 to keep reading this post and get 7 days of free access to the full post archives.